현대위아는 많은 사업들을 하고 있지만, 이 사업들이 다 좋은데 더 좋은건 방산임. 방산은 말해서 뭐할까? 말할 필요가 없지 않나? 이 방산 하나만 믿고 가도 되는데 거기다가 현대차그룹이라고? 방산 탑 티어가 한화인데 이 한화 바로 밑이 바로 현대위아라고 나는 말하고 싶음. 물론 현대로템도 좋지! 현대로템을 사도 되고..! 이번 글은 투자 권유 글이 아님. 본 분석은 현대위아의 최근 실적, 재무 상황, 그리고 주가 전망을 기반으로 작성됨.

저는 슬슬 다 정리하고 아래 종목 매수 중임.😎

🔽🔽🔽

❤️ 모르면 손해인 현대위아 호재 정보도 알아보시구요.

현대위아 정보

| 💣 현대위아 정보 정리 |

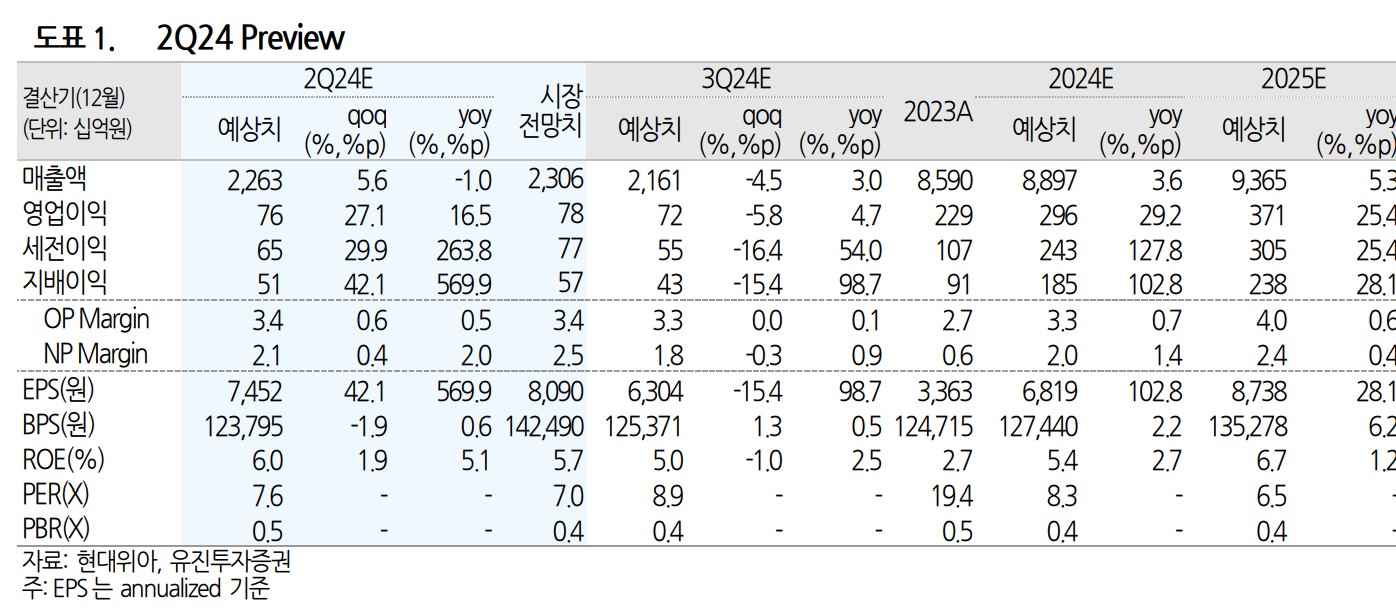

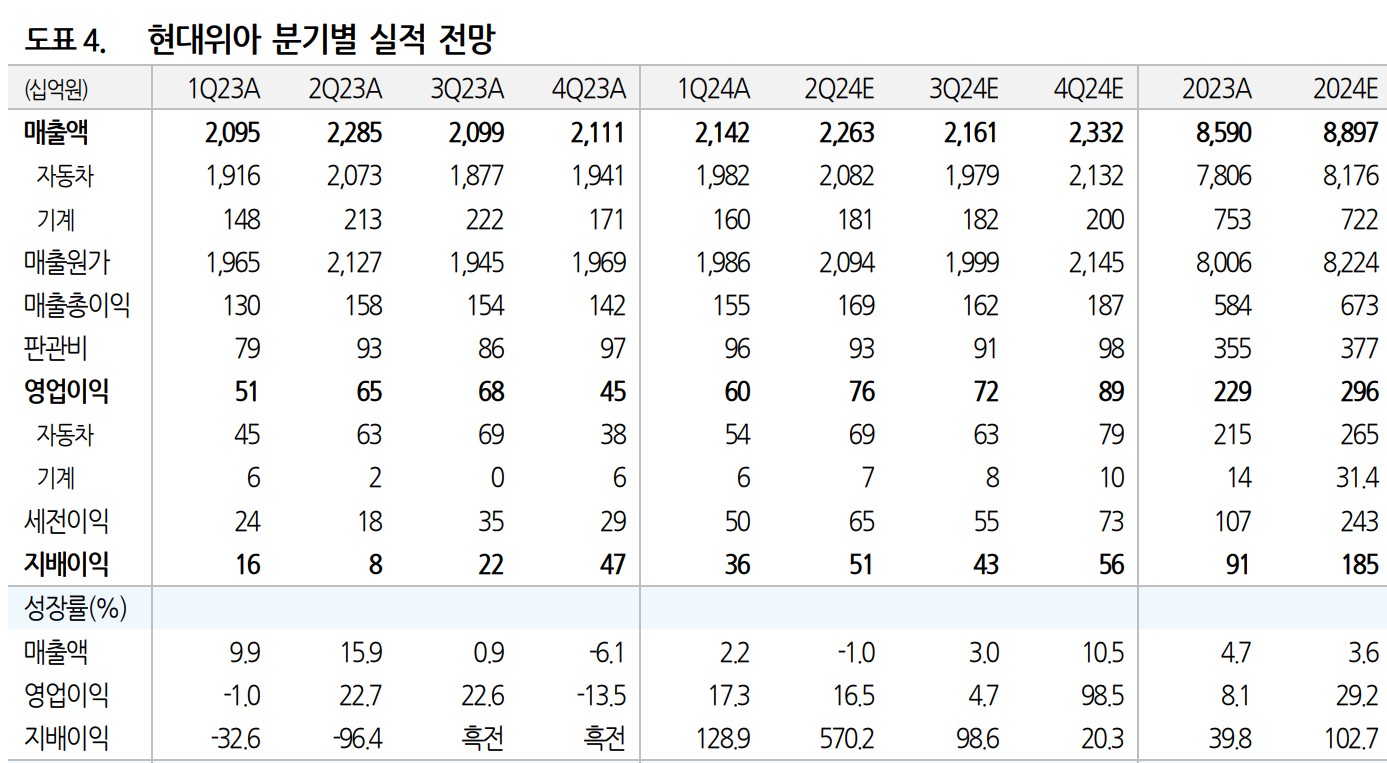

현대위아는 한국의 대표적인 자동차 부품 및 기계 제조업체로, 특히 자동차 부품과 방산 부문에서 강력한 경쟁력을 보유하고 있음. 2024년 2분기 매출액은 2.26조 원으로 예상되며, 이는 전년 대비 1% 감소, 영업이익은 759억 원으로 전년 대비 16.5% 증가할 것으로 전망됨. 자동차 부품 부문은 매출액 2.08조 원, 영업이익 687억 원으로 예상되며, 기계/방산 부문은 매출액 1,806억 원, 영업이익 72억 원을 기록할 것으로 보임.

- 2023년 매출액 8,590억 원

- 2024년 예상 매출액 8,897억 원

- 2024년 예상 영업이익 296억 원

💣 저는 엔비디아, SOXL 차익실현 후 현대위아 주식 사 모으고 있음. 판단은 스스로!

✅ 현대위아 최근 이슈 아래에서 확인해보세요!

현대위아 최근 이슈

현대위아는 최근 러시아 법인의 적자 축소와 환율 효과로 인해 실적이 개선될 것으로 기대됨. 또한, 중국 법인은 1분기 흑자 전환에 성공하였으며, 멕시코 법인의 가동률이 점진적으로 상승 중임. 이러한 요인들이 자동차 부문 실적 개선에 긍정적인 영향을 미칠 것으로 보임. 기계/방산 부문에서는 고마진의 방산 수출 물량이 하반기까지 지속적으로 증가할 것으로 전망됨.

현대위아 분석

현대위아는 자동차 부품과 기계/방산 부문에서 강력한 성장을 보이며, 특히 고마진의 방산 부문이 실적 상승의 핵심 드라이버가 되고 있음. 2024년 매출액은 8,897억 원, 영업이익은 296억 원으로 예상되며, 주가는 꾸준한 상승세를 보일 것으로 전망됨.

- 기술적 분석: 주가 상승세 지속, 52주 최고가 갱신 가능성

- 기본적 분석: 매출 및 영업이익 성장 지속

- 미래 주가 전망: 방산 부문 성장과 신규 수주 모멘텀

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

현대위아 재무 상황

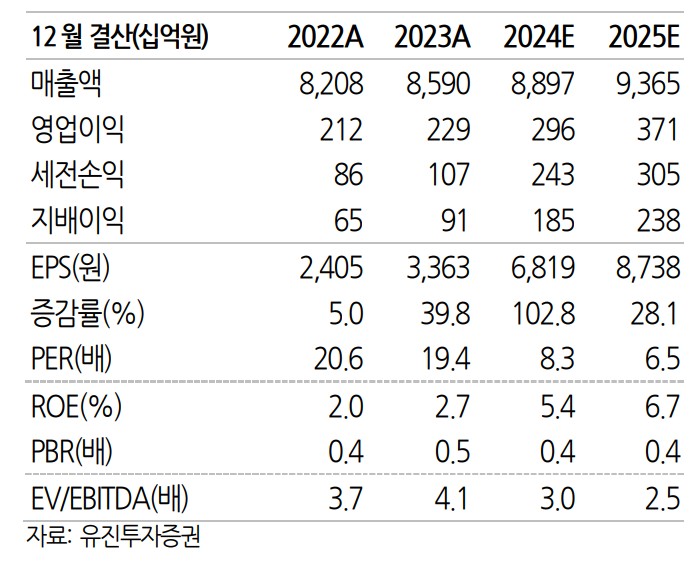

현대위아의 재무 상황은 전반적으로 안정적임. 2023년 매출액은 8,590억 원, 영업이익은 229억 원을 기록함. 2024년 매출액은 8,897억 원으로 예상되며, 영업이익은 296억 원으로 전망됨. 부채비율은 70.99%에서 82.56%로 증가할 것으로 보임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 8,208 | 8,590 | 8,897 | 9,365 |

| 영업이익 | 212 | 229 | 296 | 371 |

| 부채비율 | 70.99% | 82.56% | 75.74% | 93.23% |

| PER | 20.6 | 19.4 | 8.3 | 6.5 |

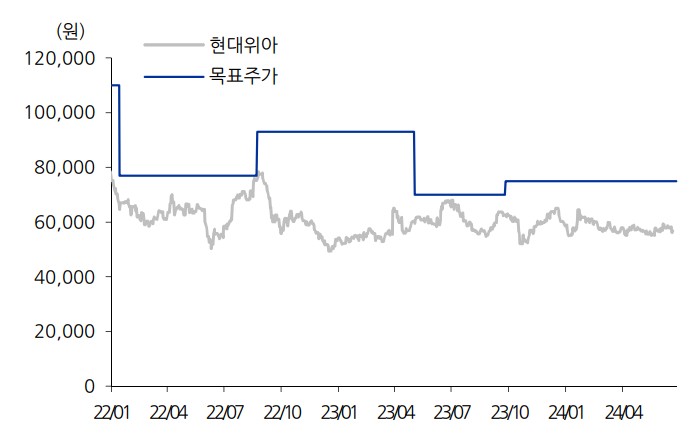

현대위아 주가 전망

현대위아의 주가는 향후 긍정적인 흐름을 보일 것으로 예상됨. 방산 부문의 성장과 신규 수주 모멘텀으로 인해 주가 상승 여력이 충분함. 특히, 2024년 말까지의 실적 개선이 예상되며, 목표 주가는 75,000원으로 설정됨.

현대위아 목표 주가

현대위아의 목표 주가는 75,000원으로 설정됨. 이는 현재 주가 대비 33.1%의 상승 여력을 나타냄. 솔직히 많이 오른 것도 아님. 현대로템에 비하면 너무 저평가라고 생각함.

현대위아 주가가 매력적이라고 생각되면 매수해도 좋을 듯. 지금 시점에서 매수하면.. 리스크는 시장 환경이랄까? 흠.. 나는 크래프톤이 더 좋아보이기는 하지만 방산주들의 마지막 주자는 현대위아가 아닐까 라고 조심스럽게 예측해봄.

마무리하며

현대위아의 실적과 재무 상황은 꾸준히 개선되고 있으며, 방산 부문의 성장과 신규 수주 모멘텀으로 인해 장기적으로 긍정적인 성장이 예상됨. 투자자들에게는 좋은 기회가 될 수 있음.

현대위아 FAQ

Q. 현대위아의 최근 주요 이슈는?

A. 현대위아는 최근 러시아 법인의 적자 축소와 환율 효과로 인해 실적이 개선될 것으로 기대됨.

Q. 현대위아의 재무 상황은 어떤가?

A. 현대위아의 재무 상황은 전반적으로 안정적이며, 매출액과 영업이익 모두 꾸준한 성장세를 보이고 있음.

Q. 현대위아의 주가 전망은?

A. 현대위아의 주가는 향후 긍정적인 흐름을 보일 것으로 예상되며, 목표 주가는 75,000원으로 설정됨.

'한국 주식 정보' 카테고리의 다른 글

| 호텔신라 주가 전망 | 목표주가 | 기업분석 | 호텔신라.. 굳이 사야 하는 이유는? (0) | 2024.07.11 |

|---|---|

| 현대해상 주가 전망 | 목표주가 | 기업분석 | 보험주는 ETF로 사는게 이득일듯 (0) | 2024.07.11 |

| 한화생명 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 주가 상승률이 크지 않다 (0) | 2024.07.11 |

| 한국콜마 주가 전망 | 목표주가 | 기업분석 | 주업을 살릴 때가 온 것 같다!! (0) | 2024.07.11 |

| 포스코스틸리온 주가 전망 | 목표주가 | 기업분석 | 투자하기에는 특이점이 부족한 기업 (0) | 2024.07.11 |