앞서 한화생명, 삼성생명을 분석했고 이제 현대해상 글을 쓰는데 이런 보험주들을 보다보면 굳이 보험주들을 개별종목으로 매수해야 할까? 라는 의문점이 있음. 어차피 얘네들은 섹터 전체가 움직이는 애들인데 ETF로 사는게 좋지 않나? 그것도 배당주 ETF골라 사면 알아서 배당도 주고 ISA도 이용 가능하고 흠.. 그렇다 이거지 뭐. 본 글은 투자 권유글이 아님

저는 슬슬 다 정리하고 아래 종목 매수중임.😎

🔽🔽🔽

❤️ 모르면 손해인 현대해상 호재 정보도 알아보시구요.

현대해상 정보

| 💣 현대해상 정보 정리 |

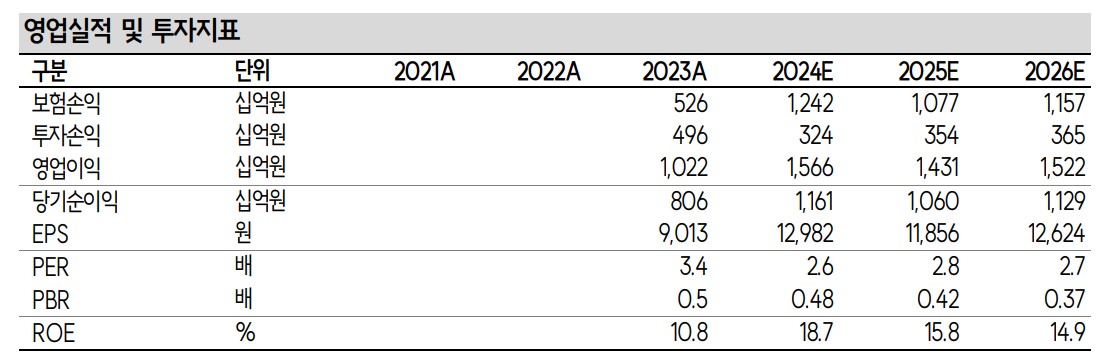

현대해상의 2024년 2분기 실적은 예실차 손익의 정상화로 큰 개선을 보일 전망임. 보험손익은 3,049억 원으로 전년 동기 대비 80% 증가할 것으로 예상됨. 이는 보험금 예실차의 개선 덕분임. 손실계약비용의 개선과 함께 장기보험 손익은 2,334억 원으로 195% 증가할 전망임. 그러나 자동차보험은 손해율 악화로 인해 부진할 것으로 예상됨.

- 보험금 예실차의 개선

- 손실계약비용의 개선

- 자동차보험의 부진

💣 저는 엔비디아, SOXL차익실현 후 현대해상 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 현대해상 최근 이슈 아래에서 확인해보세요!

현대해상 최근 이슈

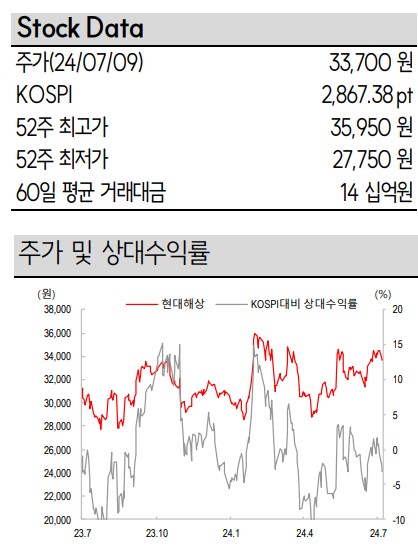

현대해상의 최근 이슈로는 보험손익의 개선과 투자손익의 일부 감소가 있음. 2분기 투자손익은 579억 원으로 전년 동기 대비 29% 감소할 것으로 예상됨. 이는 포트폴리오 조정으로 인한 처분손실 때문임. 그러나 금리 하락으로 인한 FVPL 자산의 평가손익이 처분손실을 상쇄할 것으로 보임. 또한, 부동산 PF 사업장 재분류에 따른 영향은 거의 없을 것으로 예상됨. 보험손익의 개선이 주요한 긍정적 요인임. 2분기 순이익은 2,693억 원으로 예상됨.

현대해상 분석

현대해상의 총평을 보면, 보험업계 내에서 안정적인 위치를 유지하고 있음. 기술적 분석에서는 현대해상의 주가가 단기적으로 조정을 받을 수 있으나, 장기적으로는 상승 가능성이 높음. 기본적 분석에서는 실적 개선과 재무구조 안정성이 강조됨. 미래 주가 전망은 보험손익의 지속적인 개선과 투자손익의 회복에 달려 있음. 장기적인 주가 상승 가능성 있음. 단기적인 주가 변동성은 주의 필요. 현대해상의 재무구조는 안정적임.

- 기술적 분석: 단기 조정 가능성

- 기본적 분석: 실적 개선과 재무구조 안정성

- 미래 주가 전망: 보험손익의 개선과 투자손익의 회복

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

현대해상 재무 상황

현대해상의 재무 상황을 보면, 매출액과 영업이익이 꾸준히 상승 중임. 2024년 매출액은 1조 3,836억 원으로 예상되며, 영업이익은 1,971억 원으로 전망됨. 부채비율은 2024년 기준 21.6%로 양호한 수준임. 아래 표에서 자세한 데이터를 확인할 수 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,270.7억 | 1,388.6억 | 1,383.6억 | 332.8억 |

| 영업이익 | 217.6억 | 282.3억 | 271.9억 | 73.4억 |

| 부채비율 | 22.0% | 21.0% | 21.6% | - |

| PER | 42.9 | 10.0 | 10.2 | - |

현대해상 주가 전망

현대해상의 주가는 하반기에 긍정적인 전망을 보임. 여름 성수기와 주요 연휴로 인해 실적 개선이 예상됨. 또한, 보험손익의 개선과 투자손익의 회복이 주가에 긍정적인 영향을 미칠 것으로 보임. 현재 목표주가는 43,000원으로 제시됨. 장기적으로는 상승 가능성이 높음. 보험손익의 개선이 주가 변동의 중요한 요인임. 투자의견은 매수로 유지됨.

현대해상 목표주가

현대해상의 목표주가는 43,000원으로 제시됨. 이 목표주가는 12개월 동안의 예상 실적과 P/E 배수를 기반으로 산정됨. 장기적인 주가 상승 가능성을 고려함. 보험손익의 개선이 목표주가 달성의 중요한 변수임. 투자의견은 매수 유지됨.

마무리하며

현대해상의 최근 실적과 전망을 종합해보면, 하반기 성수기와 주요 연휴 시즌에 실적 개선이 기대됨. 보험손익의 개선과 투자손익의 회복으로 인해 장기적인 주가 상승 가능성이 높음. 따라서 투자의견은 매수로 유지되며, 목표주가는 43,000원으로 제시됨.

현대해상 FAQ

Q. 현대해상의 최근 실적은 어떤가요?

A. 현대해상의 최근 실적은 보험금 예실차의 개선과 손실계약비용의 감소로 인해 긍정적임. 영업이익도 꾸준히 상승세를 보임.

Q. 현대해상의 재무 상황은 어떤가요?

A. 현대해상의 재무 상황은 매출액과 영업이익이 꾸준히 상승 중이며, 부채비율도 양호한 수준임.

Q. 현대해상의 주가 전망은 어떻게 되나요?

A. 현대해상의 주가는 하반기 성수기와 주요 연휴로 인해 실적 개선이 예상되며, 장기적으로는 상승 가능성이 높음.

'한국 주식 정보' 카테고리의 다른 글

| 효성중공업 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 더 오를 수 있을까? (0) | 2024.07.11 |

|---|---|

| 호텔신라 주가 전망 | 목표주가 | 기업분석 | 호텔신라.. 굳이 사야 하는 이유는? (0) | 2024.07.11 |

| 현대위아 주가 전망 | 목표주가 | 기업분석 | 방산 하나만 믿고 가도 주가는 충분하다 (0) | 2024.07.11 |

| 한화생명 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 주가 상승률이 크지 않다 (0) | 2024.07.11 |

| 한국콜마 주가 전망 | 목표주가 | 기업분석 | 주업을 살릴 때가 온 것 같다!! (0) | 2024.07.11 |