한국콜마는 원래 본업이 화장품이었음. 드디어!! 본업을 살릴 때가 온 것임. 물론 HK이노엔 빨도 있긴 한데 본래의 산업인 화장품에서의 영업이익도 크게 늘고 있음. 그런데 문제는 이게 지속적으로 성장할거냐 아니면 지금이 피크냐 이게 문제인거지!! 이 부분을 잘 판단하면 좋겠음!! 본 글은 투자 권유글이 아님

저는 슬슬 다 정리하고 아래 종목 매수중임.😎

🔽🔽🔽

❤️ 모르면 손해인 한국콜마 호재 정보도 알아보시구요.

한국콜마 정보

| 💣 한국콜마 정보 정리 |

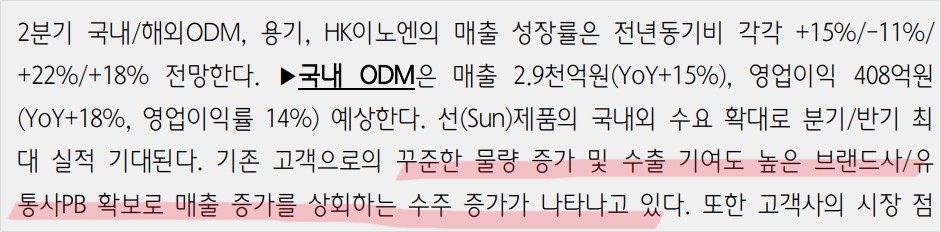

한국콜마는 2024년 2분기에 연결 매출 6,541억 원, 영업이익 641억 원을 기록할 것으로 예상됨. 이는 전년 동기 대비 각각 9%, 15% 증가한 수치로, 국내외 ODM 매출 증가와 주요 자회사 HK이노엔의 호실적 덕분임. 한국콜마의 국내 ODM은 매출 2,900억 원, 영업이익 408억 원을 예상하며, 선제품의 국내외 수요 확대로 분기 최대 실적을 기대하고 있음.

- 국내외 ODM 매출이 크게 증가하고 있음

- HK이노엔의 실적 호조가 연결 이익에 기여

- 한국콜마의 목표주가는 80,000원으로 유지됨

💣 저는 엔비디아, SOXL 차익실현 후 한국콜마 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 한국콜마 최근 이슈 아래에서 확인해보세요!

한국콜마 최근 이슈

한국콜마는 2024년 2분기에 연결 매출 6,541억 원, 영업이익 641억 원을 기록할 것으로 보임. 국내외 ODM 매출 증가와 HK이노엔의 호실적이 주요 원인임. 특히, 국내 ODM 매출은 2,900억 원, 영업이익은 408억 원으로 예상됨. 선제품의 국내외 수요 확대로 분기 최대 실적을 기대하고 있음. 또한, HK이노엔은 매출 2,300억 원, 영업이익 239억 원을 기록할 전망임.

한국콜마 분석

한국콜마는 2024년 전체 매출액 2조 5,000억 원, 영업이익 2,000억 원을 기록할 것으로 예상됨. 국내외 ODM 매출이 크게 증가하며, 주요 자회사 HK이노엔의 실적 호조가 연결 이익에 기여함. 또한, 용기 사업부 연우의 수주 개선과 글로벌 고객사 추가로 외형 증가가 기대됨.

- 기술적 분석 내용: 주가가 안정적인 상승세를 보이고 있으며, 주요 지지선을 유지하고 있음.

- 기본적 분석 내용: 매출액과 영업이익이 꾸준히 증가하고 있으며, 재무구조도 개선 중임.

- 미래 주가 전망: 글로벌 시장에서의 성장 잠재력과 수익성 개선으로 주가 상승이 예상됨.

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요 .

한국콜마 재무 상황

한국콜마의 재무 상황은 안정적으로 평가됨. 매출액과 영업이익 모두 꾸준한 상승세를 보이며, 부채비율도 양호함. 특히, 국내외 ODM 매출 증가와 HK이노엔의 호실적이 재무구조 개선에 기여하고 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,865.7 | 2,155.7 | 2,485.0 | 2,667.5 |

| 영업이익 | 73.3 | 136.1 | 205.9 | 239.8 |

| 부채비율 | 99.6% | 112.1% | 95.1% | 80.9% |

| PER | -44.3 | 236.1 | 15.1 | 12.1 |

한국콜마 주가 전망

한국콜마의 주가는 앞으로도 상승세를 유지할 것으로 보임. 국내외 ODM 매출 증가와 HK이노엔의 실적 호조가 주가 상승의 주요 원인이 될 것임. 목표주가는 80,000원으로 유지됨.

한국콜마 목표주가

한국콜마의 목표주가는 80,000원으로 제시됨. 이는 국내외 ODM 매출 증가와 HK이노엔의 실적 호조를 반영한 결과이며, 현재 주가 대비 상승 여력이 큼.

마무리하며

한국콜마는 국내외 ODM 매출 증가와 주요 자회사 HK이노엔의 실적 호조로 긍정적인 실적 전망을 보임. 목표주가 80,000원을 유지하며, 투자에 대한 최종 판단은 스스로 하길 바람.

한국콜마 FAQ

Q. 한국콜마의 현재 수주 상황은?

A. 국내외 ODM 수주가 크게 증가 중이며, HK이노엔의 호실적이 실적에 기여 중임.

Q. 한국콜마의 주가 전망은?

A. 목표주가는 80,000원으로 유지되며, 상승 여력이 있음.

Q. 한국콜마의 재무 상황은?

A. 매출액과 영업이익이 꾸준히 증가하고 있으며, 재무구조도 안정적임.

'한국 주식 정보' 카테고리의 다른 글

| 현대위아 주가 전망 | 목표주가 | 기업분석 | 방산 하나만 믿고 가도 주가는 충분하다 (0) | 2024.07.11 |

|---|---|

| 한화생명 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 주가 상승률이 크지 않다 (0) | 2024.07.11 |

| 포스코스틸리온 주가 전망 | 목표주가 | 기업분석 | 투자하기에는 특이점이 부족한 기업 (0) | 2024.07.11 |

| 코웨이 | 주가 전망 | 목표주가 | 기업분석 | 진짜 거의 완벽에 가까운 기업이지만! (0) | 2024.07.11 |

| 코오롱인더 주가 전망 | 목표주가 | 기업분석 | 좋을수도 있는데 굳이 사야해? (0) | 2024.07.11 |