KT는 참.. 아직도 자기들이 공영기업인줄 알고 낙하산 인사를 하질 않나, 주주환원책은 개똥으로 하질 않나 ㅠㅠ 차라리 배당이라도 많이 주면 좋을텐데 배당금도 그다지 매력적이지는 않고 거참~ 자사주 소각 + 배당 확대만 해도 주가는 오를텐데 이게 참 안타까움. 본 글은 투자 권유글이 아닙니다. 증권사 리포트를 바탕으로 작성되었음.

저는 슬슬 다 정리하고 아래 종목 매수중입니다.😎

🔽🔽🔽

❤️ 모르면 손해인 KT 호재 정보도 알아보시구요.

KT 정보

| 💣 KT정보 정리 |

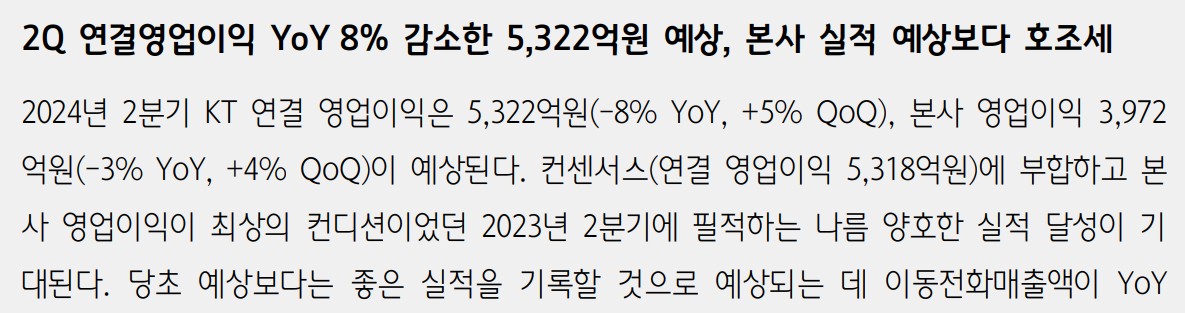

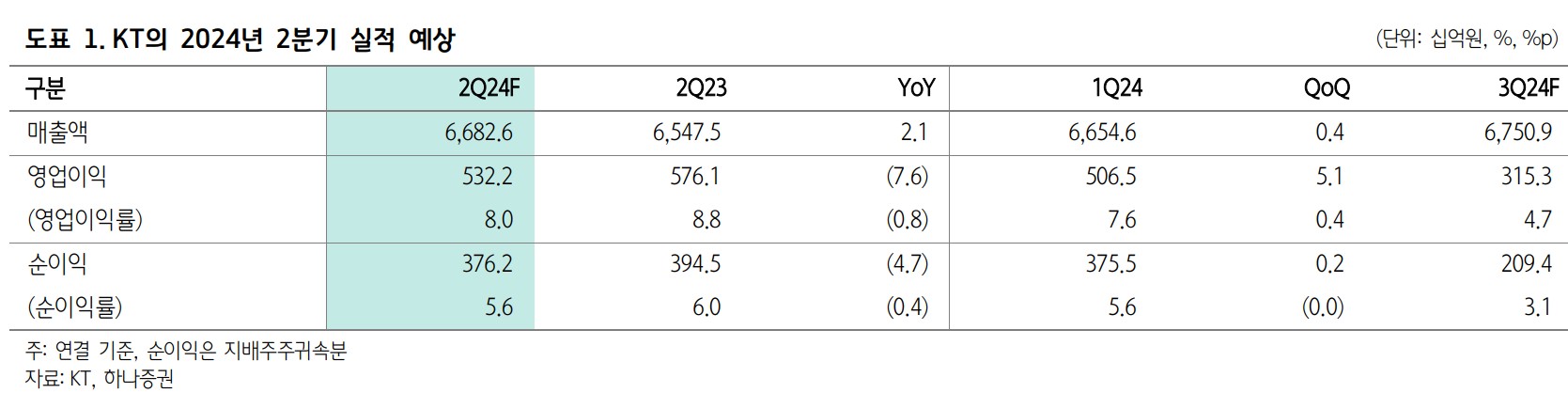

KT는 최근 몇 년간 주주환원 정책을 강화하며 투자자들에게 매력적인 종목으로 평가받고 있음. 2024년 2분기 연결 영업이익은 5,322억원으로 예상되며, 이는 전년 대비 8% 감소한 수치지만 전 분기 대비 5% 증가한 수치임. KT 본사의 영업이익은 3,972억원으로 전년 대비 3% 감소, 전 분기 대비 4% 증가할 것으로 보임. KT는 이동전화매출이 꾸준히 성장하고 있으며, 영업비용 부담이 완화되고 있음. 마케팅 비용이 감소하고 사업 구조조정 효과가 나타나면서 비용 통제에 따른 실적 호전이 기대됨. 자회사 영업이익 기여도 역시 증가할 것으로 예상됨.

- KT의 2024년 2분기 연결 영업이익은 5,322억원으로 예상됨.

- KT 본사의 영업이익은 3,972억원으로 전년 대비 3% 감소할 것으로 보임.

- KT의 마케팅 비용이 감소하고, 사업 구조조정 효과가 나타나고 있음.

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ KT 최근 이슈 아래에서 확인해보세요!

KT 최근 이슈

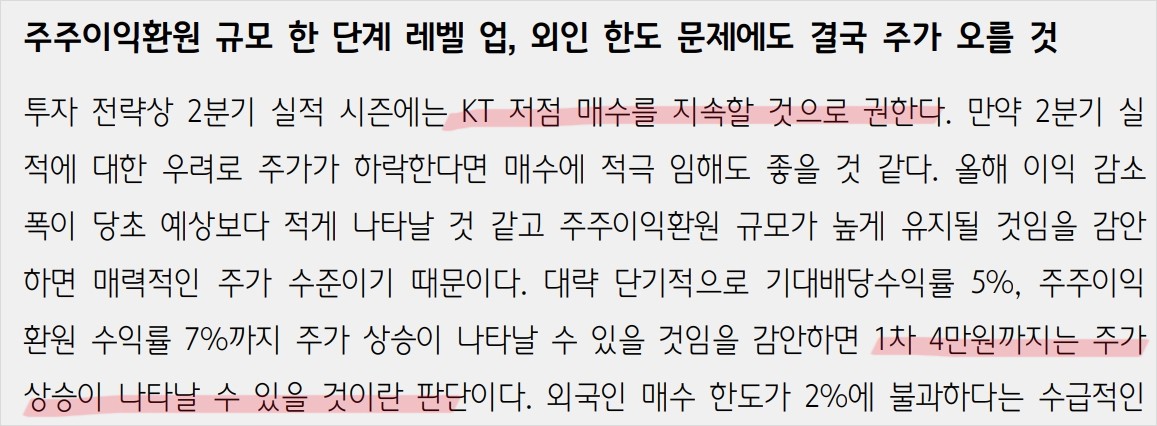

KT는 최근 이동전화매출의 꾸준한 성장과 영업비용 부담 완화로 실적 개선이 기대됨. 2024년 2분기 연결 영업이익은 5,322억원으로 예상되며, 이는 전년 대비 8% 감소한 수치이나 전 분기 대비 5% 증가한 수치임. KT 본사의 영업이익은 3,972억원으로 전년 대비 3% 감소할 것으로 보임. 마케팅 비용 감소와 사업 구조조정 효과가 나타나면서 비용 통제에 따른 실적 호전이 예상됨. 자회사 영업이익 기여도 역시 증가할 것으로 예상됨. 외국인 매수 한도가 2%로 제한되어 있으나, 주주이익환원 규모가 높아지고 있어 주가 상승 여력이 큼.

KT 분석

KT는 꾸준한 이동전화매출 성장과 영업비용 부담 완화로 긍정적인 실적을 기록 중임. 2024년 2분기 연결 영업이익은 5,322억원으로 예상되며, 이는 전년 대비 8% 감소한 수치이나 전 분기 대비 5% 증가한 수치임. KT 본사의 영업이익은 3,972억원으로 전년 대비 3% 감소할 것으로 보임. 마케팅 비용 감소와 사업 구조조정 효과가 나타나면서 비용 통제에 따른 실적 호전이 기대됨.

- KT의 2024년 2분기 연결 영업이익은 5,322억원으로 예상됨.

- KT 본사의 영업이익은 3,972억원으로 전년 대비 3% 감소할 것으로 보임.

- 마케팅 비용 감소와 사업 구조조정 효과가 나타나고 있음.

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

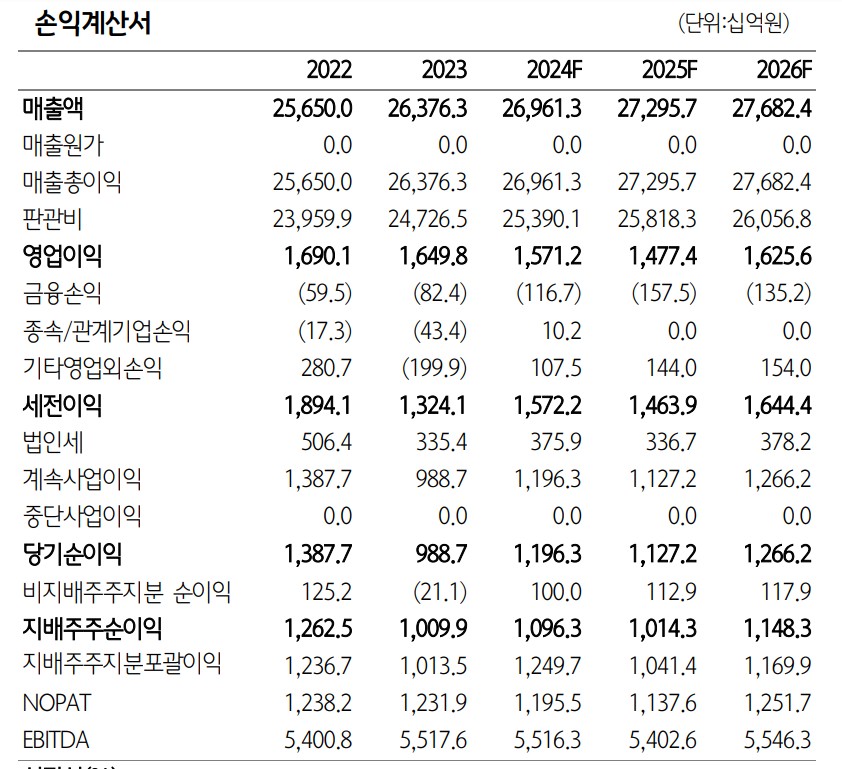

KT 재무 상황

KT의 재무 상황은 안정적임. 매출액과 영업이익이 꾸준히 증가하고 있으며, 부채비율은 121.77%로 양호함. 주당순이익(EPS)은 2023년 3,887원에서 2024년 4,313원으로 증가할 것으로 예상됨. KT는 높은 주주이익환원 정책을 유지하고 있어 투자 매력이 높음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 25,650 | 26,376.3 | 26,961.3 | 6,682.6 |

| 영업이익 | 1,690.1 | 1,649.8 | 1,571.2 | 532.2 |

| 부채비율 | 122.54 | 130.10 | 121.77 | 121.77 |

| PER | 6.99 | 8.85 | 8.46 | 8.46 |

KT 주가 전망

KT의 주가는 안정적인 배당 수익률과 주주환원 정책으로 인해 장기적으로 상승할 것으로 예상됨. 2024년 2분기 실적이 예상보다 좋게 나올 것으로 보이며, 주가가 하락할 경우 매수 기회로 삼을 수 있음. KT의 주가는 2024년 말까지 4만원 이상으로 상승할 가능성이 큼. 이는 외국인 매수 한도가 2%로 제한되어 있지만, 주주이익환원 규모가 커지면서 주가 상승 여력이 충분하기 때문임.

KT 목표주가

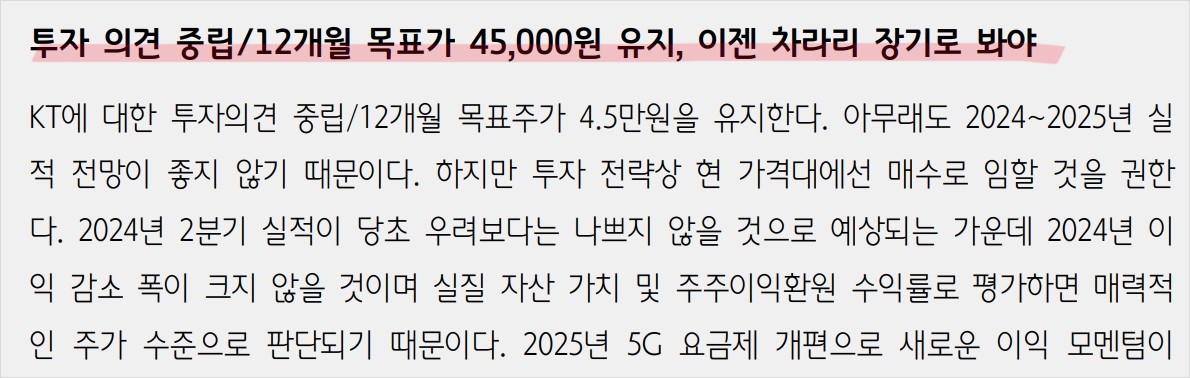

KT의 목표주가는 12개월 내 45,000원으로 설정됨. 이는 현재 주가 대비 약 24% 상승 여력이 있는 수치임. KT의 주가는 배당 수익률과 주주환원 정책으로 인해 안정적인 상승세를 보일 것으로 예상됨. 따라서 현 가격대에서 장기적으로 매수하는 것이 유리함.

마무리하며

KT는 안정적인 배당 수익률과 높은 주주환원 정책으로 인해 매력적인 투자 종목으로 평가됨. 2024년 2분기 실적이 예상보다 좋을 것으로 보이며, 주가가 하락할 경우 매수 기회로 삼을 수 있음. KT의 주가는 2024년 말까지 4만원 이상으로 상승할 가능성이 큼. 외국인 매수 한도가 2%로 제한되어 있지만, 주주이익환원 규모가 커지면서 주가 상승 여력이 충분함. 장기적으로 안정적인 수익을 기대할 수 있는 종목임.

KT FAQ

Q. KT의 2024년 2분기 실적 전망은?

A. KT의 2024년 2분기 실적은 연결 영업이익 5,322억원으로 예상되며, 이는 전년 대비 8% 감소한 수치지만 전 분기 대비 5% 증가한 수치입니다.

Q. KT의 주주환원 정책은?

A. KT는 높은 주주환원 정책을 유지하고 있으며, 주주이익환원 수익률이 7% 이상으로 예상됩니다.

Q. KT의 목표주가는?

A. KT의 12개월 목표주가는 45,000원으로 설정되어 있으며, 이는 현재 주가 대비 약 24% 상승 여력이 있는 수치입니다.

'한국 주식 정보' 카테고리의 다른 글

| 더블유게임즈 주가 전망 | 목표주가 | 기업분석 | 괜찮아 다 잘 될거야 (0) | 2024.07.16 |

|---|---|

| SK텔레콤 주가 전망 | 목표주가 | 기업분석 | 배당 + 중간지주사 + 지배구조 변화로 최수혜주 (0) | 2024.07.16 |

| JYP Ent 주가 전망 | 목표주가 | 기업분석 | 박진영 형님을 믿은 죄요 (0) | 2024.07.16 |

| JTC 주가 전망 | 목표주가 | 기업분석 | 일본관광 많이들 가재? 오호라 (0) | 2024.07.16 |

| 모비릭스 주가 전망 | 어디까지 떨어질까? 제가 직접 주가 분석 해봤습니다. (0) | 2024.07.15 |