최근 방산 수출 호재로 인해 현대로템의 주가가 미쳐돌아가고 있음. 엄청난 상승세..! 여기에 파이버프로도 한 숟가락 얹는 느낌임. 어차피 방산은 가면 한 번에 다 같이 가는 거니까 손에 손잡고 주가 올라보쟈앙~_~ 이번 분석은 투자 권유글이 아니며, 정보 제공 목적으로 작성되었습니다.

제가 이전에 엔비디아, SOXL팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

❤️ 모르면 손해인 파이버프로 호재 정보도 알아보시구요.

파이버프로 정보

| 💣 파이버프로 정보 정리 |

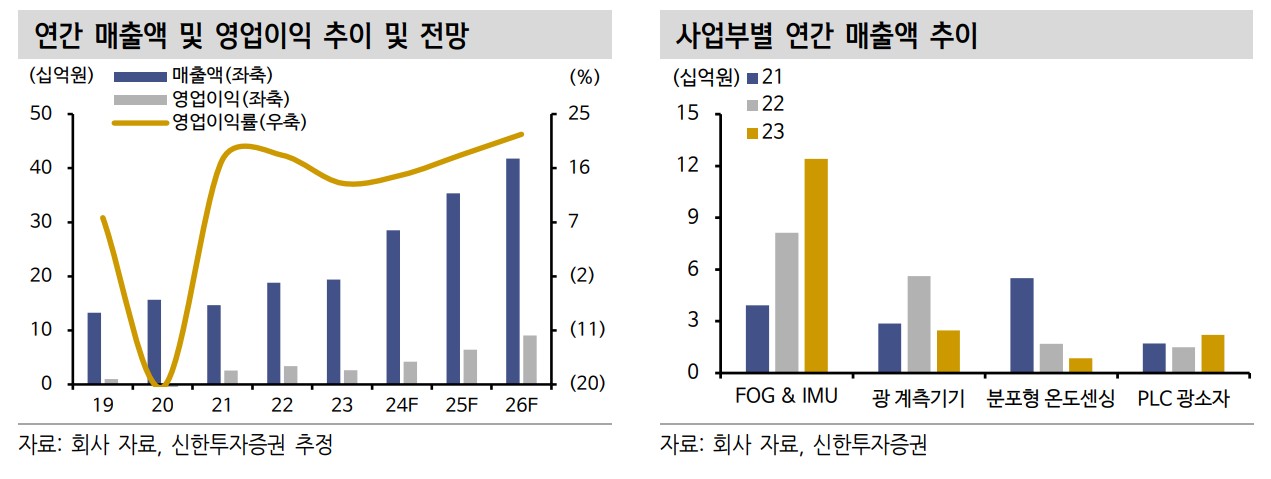

파이버프로는 광섬유 관성 센서 전문 기업으로, 1995년 KAIST 광섬유 실험실에서 시작되었다. 2023년 기준 주요 사업부는 FOG 및 IMU(69%), 광 계측기기(14%), 분포형 온도센싱 시스템(5%), PLC 기반 광소자(12%)로 구성되어 있다. 회사는 광섬유 관성센서를 비롯한 다양한 광학 제품을 개발하며 성장해왔다. 파이버프로는 국내 유일의 FOG 국산화 및 양산 기업으로, K방산 수출 성장에 따른 수혜가 예상된다.

- 파이버프로는 1995년 KAIST에서 시작된 광섬유 센서 전문 기업임.

- 2023년 기준 FOG 및 IMU가 전체 매출의 69%를 차지함.

- 국내 유일의 FOG 국산화 및 양산 기업으로 K방산 수출 성장에 따른 수혜가 예상됨.

💣 저는 엔비디아, SOXL 차익실현 후 아래 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 파이버프로 최근 이슈 아래에서 확인해보세요!

파이버프로 최근 이슈

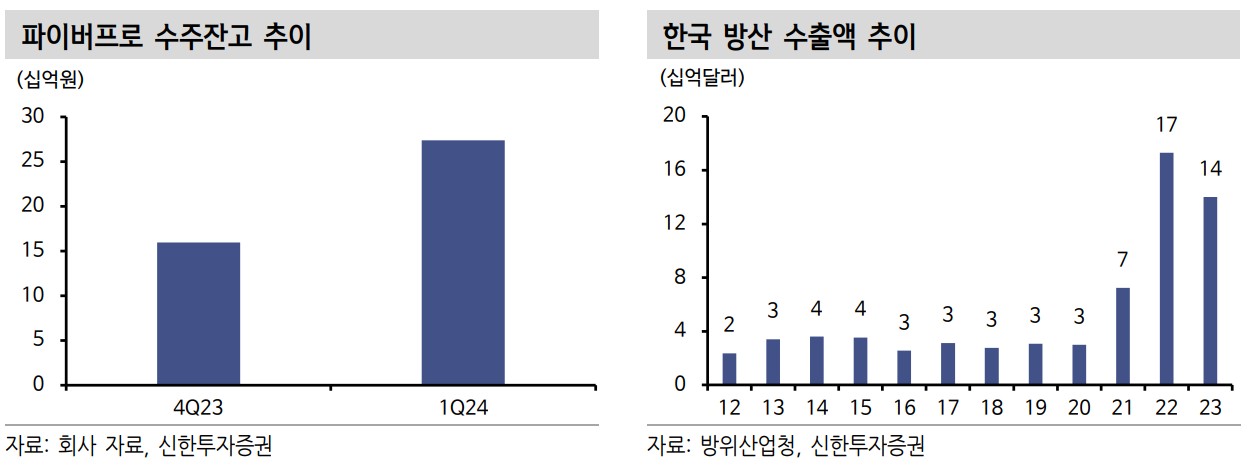

파이버프로는 최근 방산 부품 국산화와 K방산 수출 증가에 주목받고 있다. 회사는 방산용 FOG 및 IMU의 국산화를 성공적으로 이뤄냈으며, 국내 유일의 FOG 제작 업체로서 방산 부품 국산화 수요가 높다. 특히 천궁2 발사체 수주 공시를 통해 방산 수주가 급증하였으며, UAE, 폴란드, 노르웨이 등 12개국에 수출 중이다. 방산 부품뿐만 아니라 저궤도 위성, 건설용 로봇, UAM 등 다양한 어플리케이션에 FOG가 적용되고 있다.

파이버프로 분석

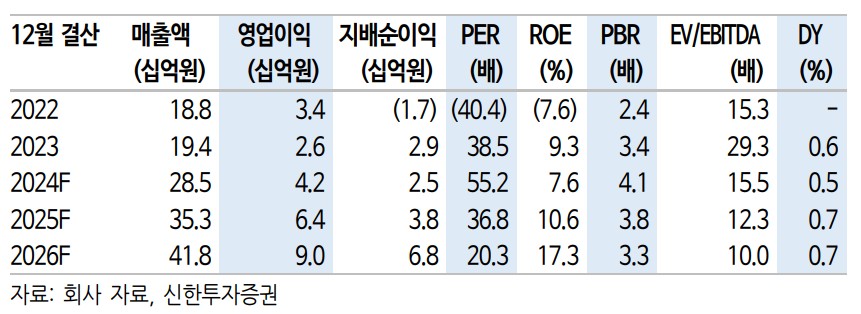

파이버프로는 광섬유 관성 센서 전문 기업으로, 국내 유일의 FOG 국산화 및 양산 업체이다. 주요 사업부는 FOG 및 IMU, 광 계측기기, 분포형 온도센싱 시스템, PLC 기반 광소자 등이다. 방산 부품 국산화와 K방산 수출 증가로 인해 파이버프로의 매출과 영업이익이 꾸준히 성장하고 있다. 2024년 매출액은 285억 원, 영업이익은 42억 원으로 전망된다.

- 기술적 분석: 파이버프로는 FOG 및 IMU의 국산화를 성공적으로 이루어내어 높은 기술력을 보유하고 있음.

- 기본적 분석: 방산 부품 국산화와 K방산 수출 증가로 안정적인 매출 성장세를 기록 중임.

- 미래 주가 전망: 방산 부품 수요 증가와 함께 주가 상승이 예상됨.

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

파이버프로 재무 상황

파이버프로의 재무 상황은 매우 양호하다. 최근 몇 년간 매출액과 영업이익이 꾸준히 증가하고 있으며, 부채비율도 30% 수준으로 안정적이다. 2024년 매출액은 285억 원, 영업이익은 42억 원으로 전망된다.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 188억 | 194억 | 285억 | 35억 |

| 영업이익 | 34억 | 26억 | 42억 | 6억 |

| 부채비율 | 36.3% | 27.2% | 30% | 37% |

| PER | 40.4배 | 38.5배 | 55.2배 | 36.8배 |

파이버프로 주가 전망

파이버프로의 주가는 방산 부품 국산화와 K방산 수출 증가에 따라 상승할 것으로 예상된다. 특히 방산용 FOG 및 IMU 수주 증가와 함께 매출액과 영업이익이 꾸준히 성장하고 있어 긍정적인 주가 전망을 보인다. 현재 주가는 저평가된 상태로, 주가 상승 여력이 충분하다.

파이버프로 목표주가

파이버프로의 목표주가는 현재 주가 대비 약 20% 상승한 5,200원으로 설정하고 있다. 이는 방산 부품 국산화와 K방산 수출 증가, 그리고 FOG 및 IMU의 수주 증가를 반영한 것이다.

마무리하며

파이버프로는 국내 유일의 FOG 국산화 및 양산 업체로, 방산 부품 국산화와 K방산 수출 증가에 따라 높은 성장 가능성을 보인다. 재무 상황도 안정적이며, 주가 상승 여력이 충분하므로 투자자들은 이를 고려해 투자 결정을 내릴 필요가 있다.

파이버프로 FAQ

Q. 파이버프로의 주요 사업부는 무엇인가요?

A. 파이버프로의 주요 사업부는 FOG 및 IMU, 광 계측기기, 분포형 온도센싱 시스템, PLC 기반 광소자 등입니다.

Q. 파이버프로의 주가 전망은 어떠한가요?

A. 파이버프로의 주가는 방산 부품 국산화와 K방산 수출 증가에 따라 상승할 것으로 예상됩니다.

Q. 파이버프로의 목표주가는 얼마인가요?

A. 파이버프로의 목표주가는 현재 주가 대비 약 20% 상승한 5,200원입니다.

'한국 주식 정보' 카테고리의 다른 글

| ETF 추천 한다면 딱 2가지만 추천합니다. 고배당과 미국 반도체를 노린 ETF입니다. (2) | 2024.07.04 |

|---|---|

| ETF 투자하는 방법 | 좋은 ETF 고르는 방법 총 정리, 이 글 하나만 보세요❤️ (0) | 2024.07.04 |

| 티웨이항공 주가 전망 | 목표주가 | 줘도 안 타는 티웨이항공 주식도 사지 말길 (0) | 2024.07.02 |

| 클리오 주가 전망 | 목표주가 | 기업분석 | 모범생은 역시 다르재 (0) | 2024.07.02 |

| 클래시스 주가 전망 | 목표주가 | 기업분석 | 이루다를 합병하더니 정말로 이뤄버렸다. (0) | 2024.07.02 |