클래시스는 최근 실적 상승세가 심상치 않음. 이루다와의 합병 이후 사업 영역을 더 넓히면서 실적도 더 좋아지고 있음. 미국 진출까지 눈 앞에 둔 상황에서 미국 진출이 성공하기만 하면 주가는 더 치솟을것으로 보임. 미리 사둘껄 까비..!! 이 글은 투자 권유글이 아닙니다.

제가 이전에 엔비디아, SOXL 팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

❤️ 모르면 손해인 클래시스 호재 정보도 알아보시구요.

클래시스 정보

| 💣 클래시스 정보 정리 |

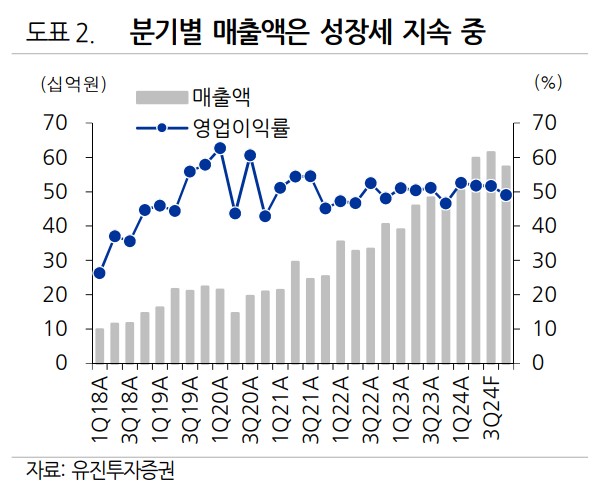

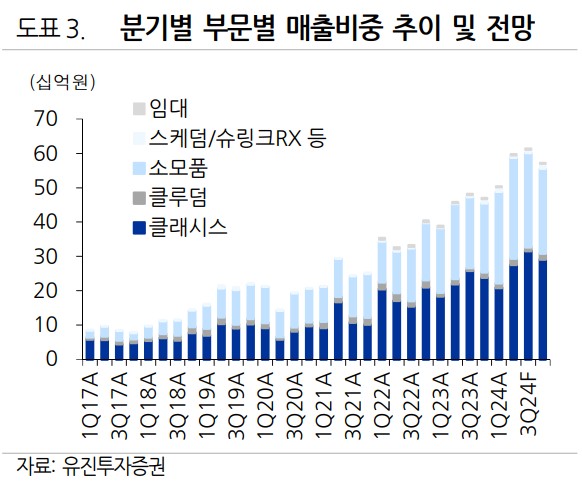

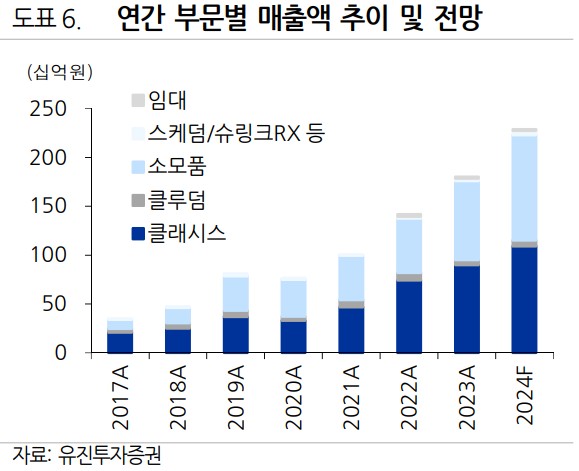

클래시스는 의료기기 및 에스테틱, 홈뷰티 기기 제조업체로서 이루다와의 합병을 통해 제품 포트폴리오 확대와 글로벌 유통망 최적화를 기대하고 있습니다. 2024년 1분기 매출액은 50.4억원, 영업이익은 5.9억원으로 예상되며, 이는 전년 동기 대비 각각 7.2%, 39.5% 증가한 수치입니다. 특히 볼뉴머와 슈링크 제품의 미국 시장 진출로 실적 성장이 기대됩니다. 클래시스의 기존 사업 영역인 HIFU, MRF 외에 다양한 레이저 의료기기로 사업 영역을 확대할 수 있습니다.

- HIFU, MRF 외 다양한 레이저 의료기기 사업 확장

- 볼뉴머 제품의 미국 FDA 승인 획득

- 슈링크 제품의 미국 FDA 승인 추진 중

💣 저는 엔비디아, SOXL 차익실현 후 클래시스 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 클래시스 최근 이슈 아래에서 확인해보세요!

클래시스 최근 이슈

클래시스는 최근 이루다와의 합병을 발표하여 시장의 주목을 받고 있습니다. 합병을 통해 제품 포트폴리오가 확대되고, 글로벌 유통망이 최적화될 것입니다. 또한, 볼뉴머 제품이 미국 FDA 승인을 획득하여 미국 시장 진출이 본격화될 예정입니다. 슈링크 제품의 미국 FDA 승인도 추진 중이며, 이는 향후 성장에 큰 기여를 할 것입니다. 합병 후에는 양사의 기술력을 결합한 복합 기능 플랫폼 장비 등의 혁신적인 제품 개발이 기대됩니다.

클래시스 분석

클래시스는 의료기기 및 에스테틱 기기 분야에서 강력한 성장세를 보이고 있습니다. 이루다와의 합병을 통해 제품 포트폴리오가 더욱 강화될 것이며, 볼뉴머와 슈링크 제품의 미국 시장 진출로 글로벌 시장에서의 입지가 강화될 것입니다. 특히 볼뉴머 제품의 미국 FDA 승인 획득은 큰 성과입니다. 기술력과 제품 포트폴리오의 확장을 통해 클래시스는 앞으로도 지속적인 성장을 이어갈 것으로 전망됩니다.

- 기술적 분석: HIFU, MRF 기술력 강화

- 기본적 분석: 제품 포트폴리오 확대 및 글로벌 유통망 최적화

- 미래 주가 전망: 지속적인 성장 및 주가 상승 기대

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

클래시스 재무 상황

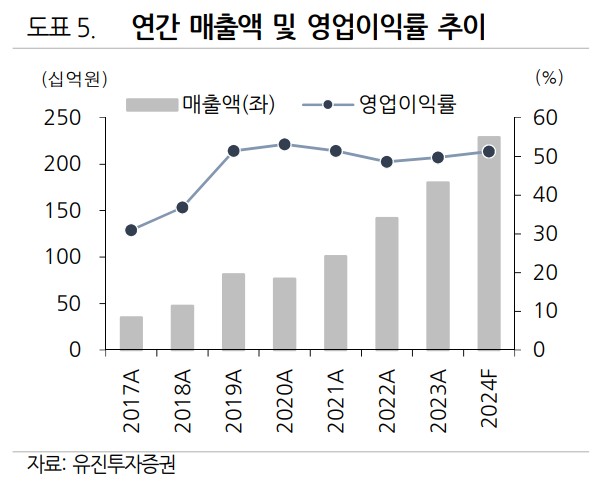

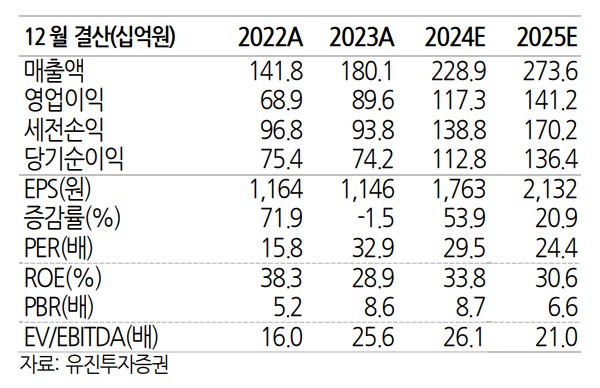

클래시스의 재무 상황은 안정적입니다. 2024년 매출액은 228.9억원으로 예상되며, 영업이익은 117.3억원으로 전년 대비 30.9% 증가할 것으로 전망됩니다. 부채비율은 35.9%로 양호한 수준을 유지하고 있으며, 순이익은 112.8억원으로 예상됩니다. 아래 표는 클래시스의 주요 재무 데이터를 요약한 것입니다.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 141.8억원 | 180.1억원 | 228.9억원 | 50.4억원 |

| 영업이익 | 68.9억원 | 89.6억원 | 117.3억원 | 5.9억원 |

| 부채비율 | 30.7% | 35.9% | 35.9% | 35.9% |

| PER | 15.8배 | 32.9배 | 29.5배 | 29.5배 |

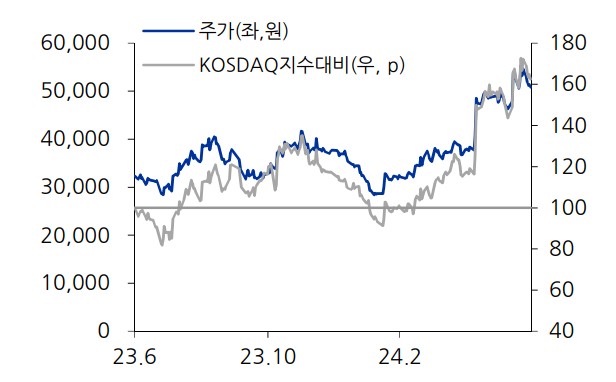

클래시스 주가 전망

클래시스의 주가는 향후에도 긍정적인 흐름을 보일 것으로 전망됩니다. 이루다와의 합병, 볼뉴머 및 슈링크 제품의 미국 시장 진출 등의 호재가 주가 상승에 기여할 것입니다. 특히 볼뉴머 제품의 미국 FDA 승인 획득은 주가 상승의 중요한 요인입니다. 종합적으로 클래시스는 앞으로도 지속적인 성장을 이어갈 것으로 예상되며, 주가 상승이 기대됩니다.

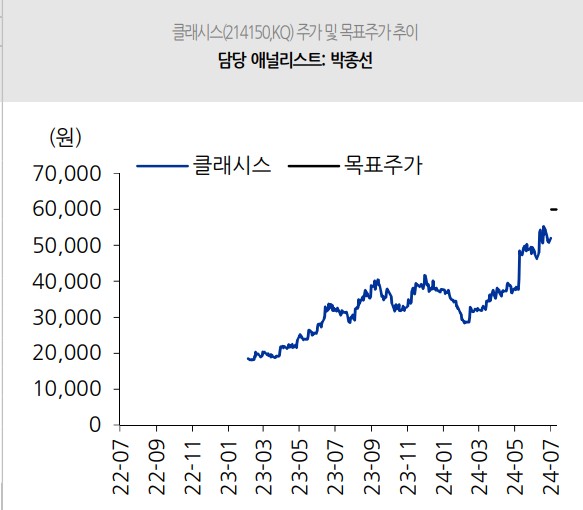

클래시스 목표주가

클래시스의 목표주가는 60,000원으로 제시되었습니다. 이는 2024년 예상 EPS 1,763원에 과거 5년간 평균 PER 26.0배를 30% 할증한 33.8배를 적용한 것입니다. 이루다와의 합병 및 미국 시장 진출 등의 실적 성장 기대감을 반영한 결과입니다. 클래시스의 목표주가는 60,000원입니다.

마무리하며

클래시스는 의료기기 및 에스테틱 기기 분야에서 강력한 성장세를 보이고 있으며, 이루다와의 합병과 미국 시장 진출 등의 호재가 주가 상승에 기여할 것입니다. 재무 상황도 안정적이며, 주가 전망도 밝습니다. 클래시스는 앞으로도 지속적인 성장을 이어갈 것으로 예상되며, 목표주가는 60,000원으로 제시되었습니다.

클래시스 FAQ

Q. 클래시스의 주요 성장 요인은 무엇인가요?

A. 클래시스는 이루다와의 합병, 볼뉴머 및 슈링크 제품의 미국 시장 진출 등을 통한 제품 포트폴리오 확대와 글로벌 유통망 최적화가 주요 성장 요인입니다.

Q. 클래시스의 목표주가는 얼마인가요?

A. 클래시스의 목표주가는 60,000원으로 제시되었습니다.

Q. 클래시스의 최근 이슈는 무엇인가요?

A. 클래시스는 이루다와의 합병을 발표하였으며, 볼뉴머 제품의 미국 FDA 승인 획득으로 미국 시장 진출이 본격화될 예정입니다.

'한국 주식 정보' 카테고리의 다른 글

| 티웨이항공 주가 전망 | 목표주가 | 줘도 안 타는 티웨이항공 주식도 사지 말길 (0) | 2024.07.02 |

|---|---|

| 클리오 주가 전망 | 목표주가 | 기업분석 | 모범생은 역시 다르재 (0) | 2024.07.02 |

| 유진테크놀로지 주가 전망 | 기업분석 | 목표주가 | 역대 최대 실적 갱신하나 (0) | 2024.07.02 |

| 엔씨소프트 주가 전망 | 기업분석 | 목표주가 | 판교에 신사옥 짓더니 쳐 망하는중 (0) | 2024.07.02 |

| 삼성바이오로직스 주가 전망 | 목표주가 | 기업분석 | 환율마저 좋은 기업 (0) | 2024.07.02 |