엔씨소프트는 애초에 말이 많았음. 돈이 쌓이고 있을 때 게임에 투자하지는 않고 판교에 신사옥을 지어서 돈을 쳐 날리지 않나, 게임 개발사가 개발인력보다 행정인력이 더 많지를 않나, 관리직에 자기 가족들 때려 앉혀놓고 좋소 기업마냥 경영을 하질 않나.. 엔씨소프트는 글렀음. 이제 망할 일만 남은 듯. 크래프톤이 유일한 희망임. 본 글은 투자 권유글이 아닙니다.

제가 이전에 엔비디아, SOXL 팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

❤️ 모르면 손해인 엔씨소프트 호재 정보도 알아보시구요.

엔씨소프트 정보

| 💣 엔씨소프트 정보 정리 |

엔씨소프트는 대한민국을 대표하는 게임 개발 및 서비스 기업으로, 다양한 온라인 및 모바일 게임을 통해 전 세계 유저들에게 사랑받고 있음. 최근 실적이 부진했으나, 향후 신작 게임 출시를 통해 반등을 기대하고 있음. 현재 주가는 실적 우려를 반영하고 있으나, 신작 흥행을 통해 매출 성장 가능성이 큼. 주요 게임으로는 리니지, 블레이드 & 소울, 길드워 시리즈 등이 있음. 2024년에는 신규 게임 출시와 함께 매출 반등이 예상됨.

☑️ 신작 흥행, 매출 반등이 있더라도 이후 모멘텀이나 기업운영이 개똥이라 주가 반등은 없을 듯

- 대표 게임: 리니지, 블레이드 & 소울, 길드워 시리즈

- 신작 출시 예정: TL글로벌, 블소2 중국, 리니지 IP 신작

- 2024년 매출 반등 기대

💣 저는 엔비디아, SOXL 차익실현 후 아래 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 엔씨소프트 최근 이슈 아래에서 확인해보세요!

엔씨소프트 최근 이슈

✅ 엔씨소프트에 적자가 말이냐? 내가 해도 적자는 안 나겠다. 김택진이 물러나지 않는 이상 망조는 사라지지 않는다.

엔씨소프트는 최근 2분기 실적 발표에서 영업손실을 기록하며 시장의 예상치를 밑돌았음. 주요 이유는 신작 개발 비용 증가와 기존 게임 매출 감소 때문. 특히, 리니지M과 리니지2M의 매출이 전분기 대비 크게 하락함. 이에 따라 2024년 2분기 매출액은 3,822억 원, 영업손실은 72억 원으로 추정됨. 그러나, 하반기 신작 출시로 인한 반등이 기대됨. 배틀크러쉬, 호연, 길드워2 확장팩 등 다양한 신작이 하반기에 출시될 예정이며, 이는 매출 회복에 긍정적인 영향을 미칠 것으로 예상됨.

엔씨소프트 분석

엔씨소프트는 기술적 분석에서는 현재 주가가 과거 대비 저평가된 상태로, 매수 기회로 볼 수 있을까나..? 기본적 분석에서는 신작 출시로 인한 매출 증가와 비용 효율화로 영업이익이 개선될 것으로 전망됨. 미래 주가 전망은 신작 흥행 여부에 크게 좌우될 것으로 보임. 하반기 다양한 신작이 성공할 경우 , 주가는 크게 반등할 가능성이 높은데.. 신작 성공 가능성이 없음. TL도 수육국밥 말아 쳐먹듯이 말아먹었으니.

- 기술적 분석 내용: 현재 주가 저평가

- 기본적 분석 내용: 신작 출시 및 비용 효율화

- 미래 주가 전망: 신작 흥행 여부에 좌우

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

엔씨소프트 재무 상황

엔씨소프트의 재무 상황은 안정적임. 매출액과 영업이익이 2022년 대비 감소했지만, 2024년 하반기에는 신작 출시로 인해 반등이 예상됨. 부채비율도 낮아 재무 건전성이 높음. 아래 표는 최근 몇 년간의 재무 데이터를 요약한 것임.

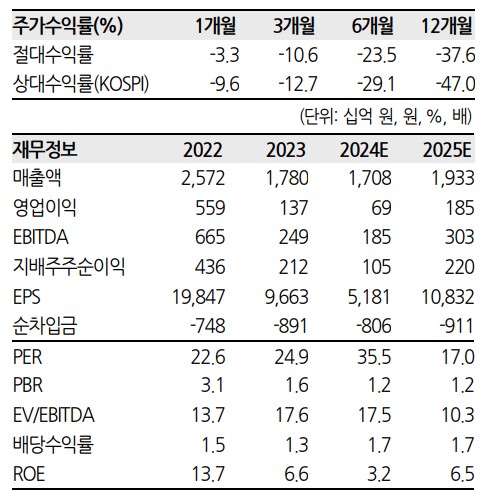

| 단위(원) | 2022년 | 2023년 | 2024년 1분기 | 2024년 2분기 |

| 매출액 | 2,572 | 1,780 | 397.9 | 382.2 |

| 영업이익 | 559 | 137 | 25.7 | -7.2 |

| 부채비율 | 38.7% | 35.1% | 32.3% | 31.6% |

| PER | 22.6 | 24.9 | 35.5 | 17.0 |

엔씨소프트 주가 전망

엔씨소프트의 주가는 신작 출시와 함께 반등할 가능성이 큼. 특히, 하반기에 예정된 배틀크러쉬, 길드워2 확장팩 등의 성공 여부가 주가에 큰 영향을 미칠 것으로 예상됨. 목표주가는 220,000원으로 설정됨. 이는 신작 출시와 함께 매출 및 영업이익이 개선될 것을 반영한 수치임.

엔씨소프트 목표주가

엔씨소프트의 목표주가는 220,000원으로 설정됨. 이는 2024년 하반기 신작 출시와 함께 실적 개선이 기대되는 점을 반영한 것임. 현재 주가는 저평가된 상태로, 신작의 흥행 여부에 따라 큰 폭으로 상승할 가능성이 있는데, 흥행을 못함.

엔씨소프트는 지금 게임 흐름을 전혀 쫒아가지 못하고 있음. 3040을 노려야 하는데 아직도 에혀~_~

마무리하며

엔씨소프트는 대한민국을 대표하는 게임 기업으로, 다양한 신작 출시를 통해 매출 반등을 기대할 수 있음. 재무 상황도 안정적이며, 부채비율도 낮아 건전한 재무 상태를 유지하고 있음. 주가는 현재 저평가된 상태로, 신작 흥행 여부에 따라 큰 폭으로 상승할 가능성이 큼. 투자자들은 신작 출시에 따른 실적 개선 여부를 주목할 필요가 있음.

엔씨소프트 FAQ

Q. 엔씨소프트의 주요 사업은 무엇인가요?

A. 엔씨소프트는 주로 온라인 및 모바일 게임 개발과 서비스를 제공하고 있습니다.

Q. 엔씨소프트의 최근 실적은 어떠한가요?

A. 엔씨소프트는 최근 2분기 실적에서 영업손실을 기록하며 예상치를 밑돌았습니다.

Q. 엔씨소프트의 목표주가는 얼마인가요?

A. 엔씨소프트의 목표주가는 220,000원으로 설정되었습니다.

'한국 주식 정보' 카테고리의 다른 글

| 클래시스 주가 전망 | 목표주가 | 기업분석 | 이루다를 합병하더니 정말로 이뤄버렸다. (0) | 2024.07.02 |

|---|---|

| 유진테크놀로지 주가 전망 | 기업분석 | 목표주가 | 역대 최대 실적 갱신하나 (0) | 2024.07.02 |

| 삼성바이오로직스 주가 전망 | 목표주가 | 기업분석 | 환율마저 좋은 기업 (0) | 2024.07.02 |

| 롯데웰푸드 주가 전망 | 목표주가 | 기업분석 | 모든게 다 좋아 (0) | 2024.07.02 |

| 뉴로메카 주가 전망 | 목표주가 | 기업분석 | 튀김로봇 + 용접로봇 (0) | 2024.07.02 |