필자가 진심으로 3년 전부터 말해온 것이 한국전력 주식은 절대로 사지 말라는 것이었음. 한국전력 왜 사는거임? 도대체 나는 이해를 할 수가 없음. 기업의 존재가치인 이익추구를 할 수가 없는 기업인데 왜?? ㅡㅡ 내가 쓴 글 참고하고 정신차렸으면 좋겠음. 이 세상에 투자할 곳이 얼마나 많은데 왜 굳이 한국전력을 ? 본 글은 투자 권유글이 아닙니다. 증권사 리포트를 바탕으로 작성되었음.

한국전력 주가 전망 및 기업분석 정리, 사면 안 되는 주식 TOP 1

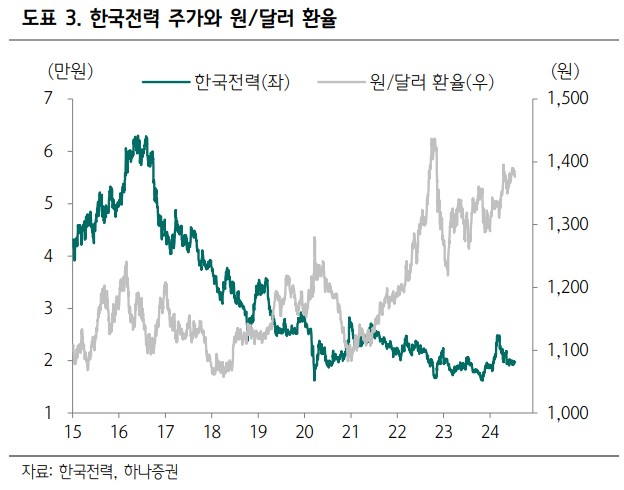

한국전력(015760)은 한국의 대표적인 전력 공급 회사로, 발전, 송전, 배전 및 전력 판매를 주요 사업으로 하고 있음. 한국전력은 2024년에도 지속적인 비용 증가와 환율 변동성, 원자재 가격 변동 등

bank.eyesofkorean.com

저는 슬슬 다 정리하고 아래 종목 매수중입니다.😎

🔽🔽🔽

❤️ 모르면 손해인 한국전력 호재 정보도 알아보시구요.

한국전력 정보

| 💣 한국전력 정보 정리 |

한국전력은 2024년 2분기 실적에서 매출액 21.1조원으로 전년 대비 7.7% 증가할 것으로 예상되며, 영업이익은 9,515억원으로 흑자 전환할 전망이다. 전기 판매 실적이 전년 대비 소폭 증가하고, 요금 인상 효과가 반영되며 외형 성장세가 유지될 것으로 보인다. 유연탄 가격 하락 및 SMP 안정화로 인해 증익 기조가 유지되고 있음. 그러나 연간 기준으로 외부 자금 조달이 불가피하고 자본 감소 가능성이 있어 요금 인상 기대감이 존재함.

- 한국전력의 2024년 2분기 매출액은 21.1조원으로 예상됨.

- 2024년 2분기 영업이익은 9,515억원으로 흑자 전환할 전망임.

- 유연탄 가격 하락 및 SMP 안정화로 인해 증익 기조가 유지되고 있음.

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 한국전력 최근 이슈 아래에서 확인해보세요!

한국전력 최근 이슈

한국전력은 최근 유연탄 가격 하락과 SMP 안정화로 인해 전력 판매 실적이 개선되고 있음. 2024년 2분기 영업이익은 9,515억원으로 흑자 전환이 예상되며, 이는 시장 기대치를 하회하는 수준임. 한국전력은 요금 인상 효과로 인해 전년 대비 증익 가능성이 충분함. 그러나 투자비 증가로 인해 외부 자금 조달이 불가피하며, 자본 감소 가능성도 존재함. 하반기에는 요금 인상 가능성이 높아질 것으로 예상됨.

한국전력 분석

한국전력은 2024년 2분기 매출액이 21.1조원으로 예상되며, 전년 대비 7.7% 증가할 전망임. 영업이익은 9,515억원으로 흑자 전환할 것으로 보이며, 이는 유연탄 가격 하락과 SMP 안정화로 인한 결과임. 한국전력은 요금 인상 효과로 인해 전년 대비 증익 가능성이 충분함. 그러나 투자비 증가로 인해 외부 자금 조달이 불가피하며, 자본 감소 가능성도 존재함. 하반기에는 요금 인상 가능성이 높아질 것으로 예상됨.

- 한국전력의 2024년 2분기 매출액은 21.1조원으로 예상됨.

- 영업이익은 9,515억원으로 흑자 전환할 전망임.

- 유연탄 가격 하락과 SMP 안정화로 인해 전력 판매 실적이 개선되고 있음.

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

한국전력 재무 상황

한국전력의 재무 상황은 안정적임. 매출액과 영업이익이 꾸준히 증가하고 있으며, 부채비율은 114.3%로 양호함. 주당순이익(EPS)은 2023년 -2,772원에서 2024년 458원으로 증가할 것으로 예상됨. 한국전력은 높은 성장 잠재력을 가진 기업으로, 장기적인 투자 매력이 있음.

| 단위(원) | 2022년 | 2023년 | 2024년 | 2025년 |

| 매출액 | 1,148 | 1,025 | 1,009 | 1,185 |

| 영업이익 | 176 | 75 | 63 | 136 |

| 부채비율 | 113.5% | 114.3% | 122.8% | 109.5% |

| PER | -15.7 | -9.3 | 42.4 | 19.7 |

한국전력 주가 전망

한국전력의 주가는 안정적인 배당 수익률과 성장 가능성으로 인해 장기적으로 상승할 것으로 예상됨. 2024년부터 본격적인 매출 성장이 기대되며, 이는 주가 상승으로 이어질 가능성이 큼. 한국전력의 주가는 2024년 말까지 24,000원 이상으로 상승할 가능성이 큼. 이는 주요 게임의 성공적인 출시와 매출 증가가 주요 요인임.

한국전력 목표주가

한국전력의 목표주가는 12개월 내 24,000원으로 설정됨. 이는 현재 주가 대비 약 7.9% 상승 여력이 있는 수치임. 한국전력은 성장 잠재력이 높아 장기적인 투자 매력이 큼.

마무리하며

한국전력은 유연탄 가격 하락과 SMP 안정화로 인해 전력 판매 실적이 개선되고 있음. 2024년 2분기 영업이익은 9,515억원으로 흑자 전환이 예상되며, 이는 시장 기대치를 하회하는 수준임. 한국전력은 요금 인상 효과로 인해 전년 대비 증익 가능성이 충분함. 그러나 투자비 증가로 인해 외부 자금 조달이 불가피하며, 자본 감소 가능성도 존재함. 하반기에는 요금 인상 가능성이 높아질 것으로 예상됨. 장기적으로 안정적인 성장과 높은 투자 매력을 가진 종목임.

한국전력 FAQ

Q. 한국전력의 2024년 실적 전망은?

A. 한국전력의 2024년 매출액은 92.9조원으로 예상되며, 이는 전년 대비 5.35% 증가한 수치입니다. 영업이익은 4.856조원으로 예상됩니다.

Q. 한국전력의 주주환원 정책은?

A. 한국전력은 높은 성장 잠재력을 바탕으로 주주환원 정책을 강화하고 있으며, 장기적인 투자 매력이 큽니다.

Q. 한국전력의 목표주가는?

A. 한국전력의 12개월 목표주가는 24,000원으로 설정되어 있으며, 이는 현재 주가 대비 약 7.9% 상승 여력이 있는 수치입니다.

'한국 주식 정보' 카테고리의 다른 글

| 한온시스템 주가 전망 | 목표주가 | 기업분석 | 수소에 묶인 죄가 크다 (0) | 2024.07.16 |

|---|---|

| 한세실업 주가 전망 | 목표주가 | 기업분석 | 고객사들 상황이 좋지 않아요 (0) | 2024.07.16 |

| 하이브 주가 전망 | 목표주가 | 기업분석 | 목표주가 하향, 에휴.. ㅠㅠ (0) | 2024.07.16 |

| 하나금융지주 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 나도 데리고 가주세요. (0) | 2024.07.16 |

| 파라다이스 주가 전망 | 목표주가 | 기업분석 | 주가는 파라다이스가 아닌디? (0) | 2024.07.16 |