코스메카코리아는 글로벌 화장품 ODM/OEM 시장에서 경쟁력을 갖춘 기업으로, 국내외 주요 고객사와의 협력으로 안정적인 성장을 지속하고 있음. 화장품주들 중에 거의 선조격인데, 주가도 미친듯이 올랐네 ㄷㄷㄷ; 지금은 싸게 사서 비싸게 팔 구간은 아닌듯요. 본 글은 투자 권유글이 아님. 모든 투자책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

❤️ 모르면 손해인 (코스메카코리아) 호재 정보도 알아보시구요.

코스메카코리아 특급정보

| 💣 코스메카코리아 특급정보 정리 |

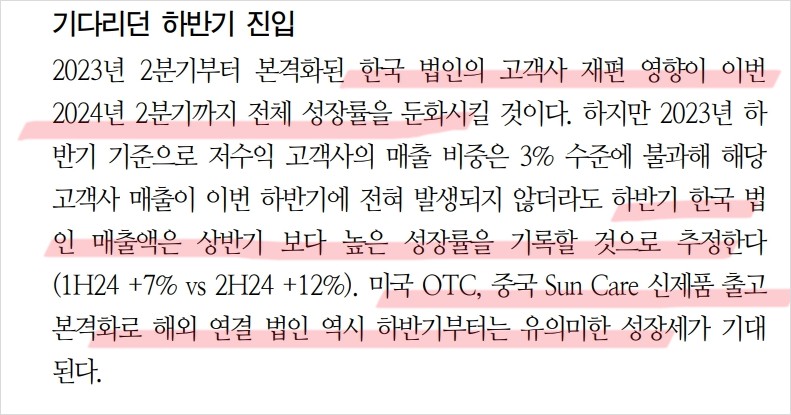

코스메카코리아는 국내외 주요 고객사와의 협력을 통해 안정적인 성장을 이어가고 있으며, 특히 하반기부터는 미국, 중국 법인의 신규 수주가 반영되어 양적 성장이 예상됨. 2024년 2분기 연결 매출액은 1,301억원(+12.5% YoY, +3.6% QoQ), 영업이익은 156억원(+39.9% YoY, +13.8% QoQ)으로 전망됨. 한국 법인의 수익성 개선과 미국 자외선 차단제 대량 수주, 중국 신규 수주 반영 등이 긍정적인 영향을 미칠 것으로 보임.

- 국내외 주요 고객사와의 협력을 통해 안정적인 매출 구조를 유지하고 있음.

- 미국 및 중국 법인의 신규 수주로 하반기부터 양적 성장이 기대됨.

- 한국 법인의 수익성 개선이 지속되고 있으며, 해외 시장에서도 긍정적인 성과를 보임.

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

코스메카코리아 최근 이슈

코스메카코리아는 최근 국내외에서 긍정적인 성과를 보이고 있음. 미국 법인은 기존 고객사의 자외선 차단제 대량 수주와 OTC 신제품 출시로 매출과 영업이익이 증가할 것으로 예상됨. 중국 법인은 하반기부터 신규 수주가 본격 반영될 예정이며, 한국 법인은 저수익 고객사의 매출 축소에도 불구하고 인디 브랜드사와의 대량 수주로 매출 성장이 기대됨. 또한, 고객사 및 제품 믹스 개선을 통해 전반적인 수익성이 향상될 것으로 보임.

코스메카코리아 분석

코스메카코리아는 글로벌 화장품 ODM/OEM 시장에서 경쟁력을 갖춘 기업으로, 국내외 주요 고객사와의 협력으로 안정적인 성장을 지속하고 있음. 2023년 매출액은 471억원, 영업이익은 49억원을 기록했으며, 전사 영업이익률은 10.4%로 안정적인 수익성을 보임. 특히, 하반기부터는 미국과 중국 법인의 신규 수주가 반영되어 추가적인 성장이 기대됨.

- 기술적 분석: 글로벌 화장품 ODM/OEM 시장에서의 경쟁력과 혁신적인 제품 개발 능력을 보유.

- 기본적 분석: 국내외 주요 고객사와의 협력을 통해 안정적인 매출 구조 유지.

- 미래 주가 전망: 2024년 및 2025년 실적 성장과 함께 주가 상승 가능성 높음.

코스메카코리아 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

코스메카코리아는 2023년 매출액 471억원, 영업이익 49억원을 기록했음. 영업이익률은 10.4%로 안정적인 수익성을 유지하고 있으며, 순이익은 34억원임. 부채비율은 78.6%로 안정적인 수준을 유지하고 있으며, PER은 17.4배로 적정 수준임. 아래 표는 2021년부터 2024년 1분기까지의 주요 재무 지표를 나타냄.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 396억 | 399억 | 471억 | 548억 |

| 영업이익 | 20억 | 10억 | 49억 | 66억 |

| 부채비율 | 99.4% | 89.7% | 78.6% | 70.9% |

| PER | 15.5배 | 41.2배 | 17.4배 | 21.9배 |

코스메카코리아 주가 전망

코스메카코리아의 주가는 최근 상승세를 보였으며, 2024년과 2025년의 실적 성장을 고려할 때 주가 추가 상승 가능성이 높음. 특히, 국내외 주요 고객사와의 협력과 신규 수주가 주가에 긍정적인 영향을 미칠 것으로 예상됨. 2025년까지 매출과 영업이익의 꾸준한 성장이 기대되며, 이에 따른 주가 상승을 기대할 수 있음.

코스메카코리아 목표주가

코스메카코리아의 목표주가는 90,000원으로 설정됨. 이는 현재 주가 대비 약 24.3% 상승 여력을 의미하며, 2024년과 2025년의 실적 성장 전망을 반영한 수치임.

마무리하며

코스메카코리아는 글로벌 화장품 ODM/OEM 시장에서 경쟁력을 갖춘 기업으로, 국내외 주요 고객사와의 협력으로 안정적인 성장을 지속하고 있음. 2024년과 2025년 실적 성장 전망과 함께 주가 상승 가능성이 높아 보임. 투자자들은 코스메카코리아의 성장 가능성을 주의 깊게 살펴보는 것이 중요함.

'한국 주식 정보' 카테고리의 다른 글

| BBQ세무조사와 하림 주가와의 관계, 닭값 올리기는 글렀나? (0) | 2024.06.26 |

|---|---|

| 클래시스 주가 전망 | 기업분석 | 이루다 합병 내용 총 정리 해봤어요. (0) | 2024.06.26 |

| 진에어 주가 전망 | 기업분석 | 목표주가 | 다들 해외로 여행가잖아. 진에어 주가도 위로 여행가야지. (0) | 2024.06.26 |

| 조광페인트 주가 전망 | 기업분석 | 페인트 뿐만 아니라 첨단 소재까지 한다. 주가도 뛴다. (0) | 2024.06.26 |

| 제일엠앤에스 주가 전망 | 기업분석 | 목표주가 | 배터리 + 방산, 이거 괜찮은걸? (0) | 2024.06.26 |