카카오페이는 각종 결제, 결제대행 뭐시기뭐시기 다 하려고 하는데 내가 보기에 얘는 글러먹었음. 일단 가장 진입장벽이 낮은 페이류 사업을 하고 있는데 별 다른 혜택 없이 카카오톡을 통한 사업구조만 가지는 중임. 네이버페이나 토스페이와 비교해서 봤을 때 경쟁력 Zero임. 카카오톡 아니면 얘는 벌써 나가리야. 본 글은 투자 권유글이 아님. 모든 투자책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

❤️ 모르면 손해인 카카오페이 정보도 알아보시구요.

카카오페이 특급정보

| 💣 카카오페이 특급정보 정리 |

카카오페이는 최근 몇 년 동안 카카오톡을 통한 금융서비스를 제공하고 있는데, 요즘 카카오페이 쓰는 사람 있음? 주변에 아무리 찾아봐도 없음. 혜택은 개똥이고 쓰기는 불편함. 네이버페이나 토스페이에 비교하면 확실하게 쳐발리고 있는 중.

카카오페이는 오로지 카톡용이며 별 다른 경쟁력 없음.

- 광고 매출 인식과 함께 월 50억 원 매출 목표

- 계열사 적자 예상에도 불구하고 본업가치 상승

- 고부가가치 M&A를 통한 기업가치 증대

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능.. 카카오페이 같은거 보지말고 얘나 보셈.

카카오페이 최근 이슈

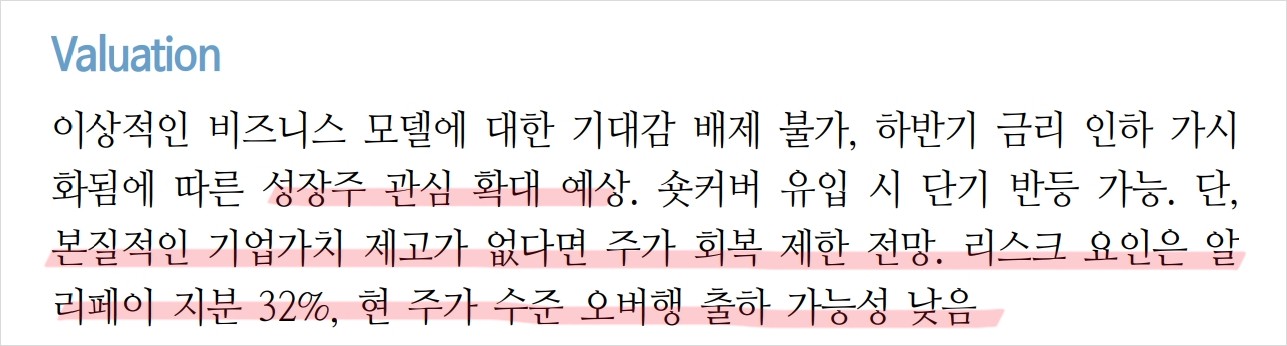

카카오페이는 최근 주가가 고점 대비 88.6% 하락하며 신저가를 기록함. 이는 주로 밸류에이션 부담과 적자 장기화에 기인함. 그러나 하반기 금리 인하가 가시화되면 성장주에 대한 관심이 확대될 것으로 예상됨.

성장주에 대한 관심이 확대되긴 할건데 카카오페이하고는 아무 상관 없을 듯. 카카오페이 주가는 계속 나락으로 갈 것 같음. 요즘 카카오 묻은건 쳐다도 보지 말라는 말이 증권가에 돌고 있는거 알음? 원래 두산 + 롯데 였는데 여기에 카카오가 더해지는중 ㅋㅋ

카카오페이 분석

카카오페이는 금융 서비스 분야에서 강력한 성장 가능성을 보유하고 있음. 특히 결제 서비스와 금융 서비스 부문에서의 성장이 두드러짐. 광고 매출 증가와 함께 본업가치 상승이 기대되며, 고부가가치 M&A를 통해 기업가치를 더욱 증대시킬 계획임. 그러나 장기적인 적자와 밸류에이션 부담은 여전히 리스크로 작용할 수 있음.

- 기술적 분석 내용: 주가 고점 대비 88.6% 하락

- 기본적 분석 내용: 결제 서비스와 금융 서비스 부문 성장

- 미래 주가 전망: 고부가가치 M&A를 통한 기업가치 증대 기대

카카오페이 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

카카오페이의 재무 상황은 안정적임. 매출액과 영업이익이 꾸준히 증가하고 있으며, 부채비율도 200% 이하로 양호한 상태를 유지하고 있음. 특히, 현금 및 현금성 자산이 증가하며, 재무적 안정성을 높이고 있음. 아래 표는 최근 4년간의 주요 재무 지표를 보여줌.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 521.7억 | 615.4억 | 727.5억 | 176.3억 |

| 영업이익 | -45.5억 | -56.6억 | -30.1억 | -9.7억 |

| 부채비율 | 74.5% | 105.2% | 123.0% | 157.5% |

| PER | 131.9배 | 10,633.9배 | 632.0배 | N/A |

카카오페이 주가 전망

카카오페이의 주가는 최근 큰 하락세를 보였으나, 하반기 금리 인하와 고부가가치 M&A를 통한 기업가치 증대가 기대됨. 그러나 장기적인 적자와 밸류에이션 부담은 여전히 리스크 요인으로 작용할 수 있음. 단기적으로는 주가 모멘텀이 제한적일 수 있으나, 중장기적으로는 긍정적인 요소들이 많아 주가 상승이 예상됨.

카카오페이 목표주가

카카오페이의 목표주가는 30,000원으로 제시됨. 이는 현재 주가 대비 약 10.5%의 상승 여력을 보임. 투자자들은 장기적인 관점에서 접근하는 것이 바람직함.

마무리하며

카카오페이는 결제 서비스와 금융 서비스 부문에서 꾸준한 성장을 보이고 있으며, 광고 매출과 고부가가치 M&A를 통해 기업가치를 증대시키려는 계획을 가지고 있음. 그러나 장기적인 적자와 밸류에이션 부담은 리스크 요인으로 작용할 수 있음. 주가는 단기적으로는 제한적일 수 있으나, 중장기적으로는 긍정적인 요소들이 많아 주가 상승이 기대됨.

'한국 주식 정보' 카테고리의 다른 글

| 필에너지 주가 전망 | 기업분석 | 목표주가 | 2차전지주로 시작했지만 용두사미였누..? (0) | 2024.06.27 |

|---|---|

| 풍산 주가 전망 | 기업분석 | 목표주가 | 방산 + 구리로 날라가 날라가 저 멀리 주가 폭등 가즈아 (0) | 2024.06.27 |

| 엔젯 주가 전망 | 기업분석 | 목표주가 | 잉크젯 + 2차전지 + 반도체 가즈아 (0) | 2024.06.27 |

| 아이텍 주가 전망 | 기업분석 | 목표주가 | 반도체 테스트는 이제 막 시작이다. 가자! (0) | 2024.06.27 |

| 쎄트렉아이 주가 전망 | 기업분석 | 목표주가 | 위성 + 지상시스템, 저궤도위성 관련주임. 렛츠 (0) | 2024.06.27 |