이 글은 투자 권유글이 아님. 제이투케이바이오의 최근 실적이 꽤 좋아졌고 전망도 좋아지면서 주가가 한번 튀었던 적이 있음. 한번 튀었던 주가인데 최근 좀 지지부진함. 사실 실적이 터지려면 3분기는 가야 하는데 주가가 너무 먼저 터진 감이 있음. 신중한 판단 바람.

🔽🔽🔽

제가 이전에 엔비디아, SOXL팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있음. 😎

❤️ 모르면 손해인 제이투케이바이오 호재 정보도 알아보시구요.

제이투케이바이오 정보

| 💣 제이투케이바이오 정보 정리 |

제이투케이바이오는 2017년 설립, 2024년 3월 코스닥 상장한 화장품 원료 소재 전문 기업. 1Q24 기준 매출 비중은 천연 소재 45.6%, 바이오 소재 31.8%, 용매제 5.9%, 기타 16.7%. 지난 3년 간 매출액은 연평균 26%, 영업이익은 연평균 74% 고성장 시현. 리오프닝 이후 기초 화장품 수요 증가에 따른 구조적 수혜 및 안정적인 영업망 기인. 동사는 1,000여종의 독점 균주를 보유하고 있으며, CosRX, 코스메카, 한국콜마 등 295개 고객사를 확보 중. 특히, CosRX의 달팽이 크림, 세럼 내 천연 소재 및 바이오 소재를 독점 납품 중임. 동사는 바이오 소재 부문에서 국내외 독보적 시장 지위를 점유하고 있는 것으로 파악됨. 높은 진입 장벽을 구축해 향후에도 독점적 지위 유지 전망. 바이오 소재는 발효미생물을 분리, 동정한 신소재로, 주요 장점으로는 ① 천연소재 대비 안정적인 원료 수급이 가능하며, ② 원료비 비중이 낮아 상대적으로 마진율 확보가 용이. ③ 3~4년 주기로 빠르게 변화하는 화장품 트렌드에 신소재로 적합함. 동사는 중장기적으로 바이오 소재 비중 목표는 40%으로, 바이오 소재 비중 확대에 따른 마진 개선을 기대. 한편, 동사는 올해 1월 피부임상연구센터를 설립해 해외 진출의 발판을 마련함. 기존 임상 실증 자료 대응의 어려움을 해결하게 되었음. 참고로, 작년 해외 매출 비중은 2%에 불과했음.

- 독점 균주 1,000여종 보유

- 295개 고객사 확보

- 천연 소재 및 바이오 소재 독점 납품

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 제이투케이바이오 최근 이슈 아래에서 확인해보세요!

제이투케이바이오 최근 이슈

최근 제이투케이바이오는 주요 고객사인 CosRX와의 계약을 통해 천연 소재 및 바이오 소재를 독점 납품하고 있으며, 한국콜마향 선크림 소재 추가 납품이 예정되어 있음. 또한, 아모레퍼시픽과 LG생활건강 등 대형 브랜드사향 바이오 소재 납품도 예정되어 있어 긍정적. 2024년 2분기 매출액 및 영업이익은 각각 108억원(YoY 60%), 25억원(YoY 64%, OPM 23%)으로 전망되고 있음. 이러한 호재는 주가 상승에 긍정적 영향을 미칠 것으로 예상됨.

제이투케이바이오 분석

제이투케이바이오의 분석 총평으로, 동사는 바이오 소재 부문에서 독보적인 위치를 확보하고 있으며, 지속적인 매출 성장과 영업이익 증가를 보여주고 있음. 주요 고객사와의 안정적인 계약과 다양한 신제품 개발을 통해 지속적인 성장이 예상됨. 특히, 해외 진출을 위한 피부임상연구센터 설립은 향후 글로벌 시장에서의 경쟁력을 높일 것으로 기대됨.

- 기술적 분석: 고성장 시현

- 기본적 분석: 독점적 시장 지위

- 미래 주가 전망: 긍정적

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

제이투케이바이오 재무 상황

제이투케이바이오의 재무 상황은 양호함. 매출액과 영업이익이 꾸준히 상승하고 있으며, 부채비율도 23.6%로 안정적임. 매출액은 2021년 140억 원에서 2023년 280억 원으로 증가했고, 영업이익은 2021년 20억 원에서 2023년 60억 원으로 크게 증가함. 이는 경쟁사 대비 높은 성장률을 보여주고 있으며, 향후에도 안정적인 재무 구조를 유지할 것으로 예상됨.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 140억 | 160억 | 280억 | 70억 |

| 영업이익 | 20억 | 20억 | 60억 | 15억 |

| 부채비율 | 80.8% | 61.5% | 23.6% | 24.5% |

| PER | 0.0 | 0.0 | 0.0 | 0.0 |

제이투케이바이오 주가 전망

제이투케이바이오는 최근 실적 호조와 함께 주요 고객사와의 계약이 계속되면서 주가가 긍정적으로 전망됨. 바이오 소재 시장에서의 독점적 위치와 신제품 개발로 인한 성장 가능성도 높음. 따라서 주가는 안정적이면서도 상승세를 이어갈 것으로 예상됨.

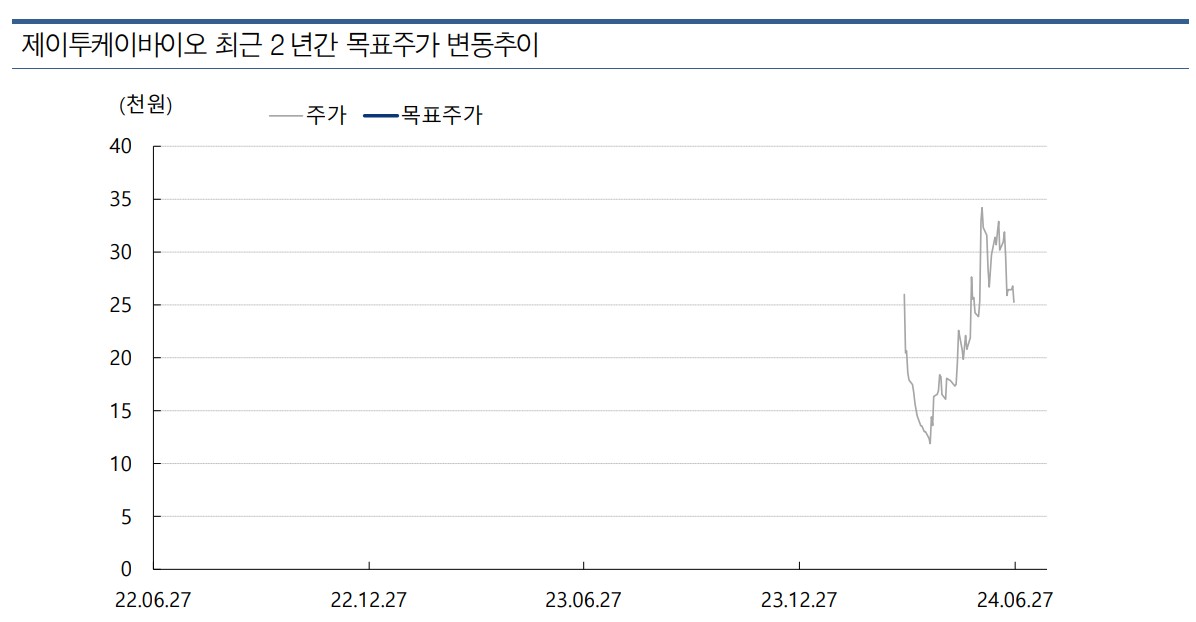

제이투케이바이오 목표주가

제이투케이바이오의 목표주가는 35,000원으로 제시함. 이는 현재 주가 대비 약 38% 상승 여력이 있다고 판단됨.

마무리하며

제이투케이바이오는 바이오 소재 시장에서 독보적인 위치를 차지하고 있으며, 안정적인 매출 성장과 영업이익 증가를 통해 긍정적인 주가 전망을 보여주고 있음. 주요 고객사와의 계약 및 신제품 개발로 인해 지속적인 성장이 기대됨.

'한국 주식 정보' 카테고리의 다른 글

| 코리아써키트 주가 전망 | 기업분석 | 목표주가 내 생각에는 그다지 좋지 않다. (0) | 2024.06.28 |

|---|---|

| 지아이텍 주가 전망 | 기업분석 | 2차전지 주가 다시 쏘려나? 증권사 레포트가 심상치 않다. (0) | 2024.06.28 |

| 윤성에프앤씨 주가 전망 | 기업분석 | 금양과 함께 간다, 주가는? (0) | 2024.06.28 |

| 해저케이블 관련주 top3 정리 | 냉전의 시대에 해저케이블 수요 급증하는 중. (0) | 2024.06.27 |

| 하나마이크론 주가 전망 | 기업분석 | 반도체 주로 주가 겁나 올랐지만 현재는 안습 (0) | 2024.06.27 |