제이앤티씨는 반도체 유리기판 관련주로 흥할 것 같은데 아마 내년부터 본격적인 매출이 발생하면서 주가도 오를 것으로 보임. 지금은 뭐랄까 좀 조심해야 하는 상황이랄까? 반도체 섹터가 너무 다 올라서;; 이 글은 투자 권유글이 아님. 투자 결정은 본인의 판단과 책임하에 이루어져야 함.

저는 슬슬 다 정리하고 아래 종목 매수 중임.😎

🔽🔽🔽

❤️ 모르면 손해인 (제이앤티씨) 호재 정보도 알아보시구요.

제이앤티씨 정보

| 💣 제이앤티씨 정보 정리 |

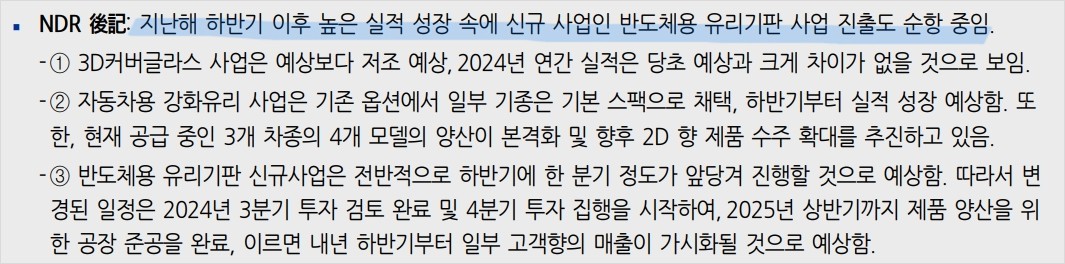

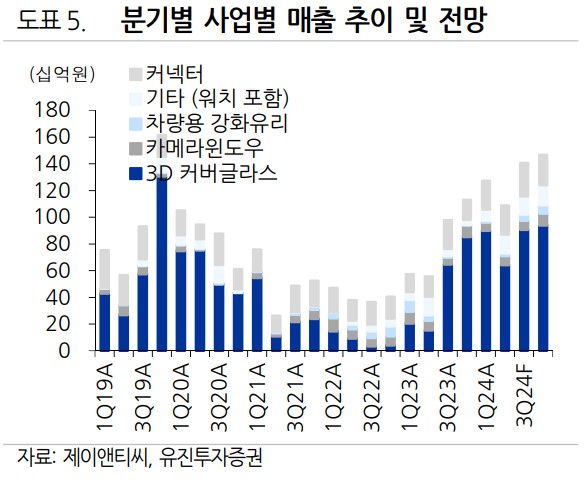

제이앤티씨는 2024년 7월 15일 기준, 안정적인 실적 성장을 보이며 유리기판 사업 진출도 성공적으로 진행 중임. 주요 사업은 3D 커버글라스와 자동차용 강화유리, 그리고 반도체용 유리기판으로 나뉨. 특히 자동차용 강화유리는 기존 옵션에서 기본 사양으로 채택되며 매출 증가가 기대됨.

- 3D 커버글라스 매출은 다소 저조하지만, 예상 범위 내에서 유지 중임.

- 자동차용 강화유리 매출은 하반기부터 실적 성장이 예상됨.

- 반도체용 유리기판 사업은 빠르게 진행 중으로, 내년부터 매출 가시화 기대.

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 제이앤티씨 최근 이슈 아래에서 확인해보세요!

제이앤티씨 최근 이슈

최근 제이앤티씨는 2분기 실적이 예상보다 저조할 것으로 보이나, 이는 일시적인 현상으로 평가됨. 하반기에는 3D 커버글라스와 자동차용 강화유리 매출이 회복될 것으로 예상됨. 반도체용 유리기판 사업의 빠른 진행도 긍정적인 요소로 작용할 전망임. 하반기부터는 유리기판 사업의 매출 가시화가 기대되며, 이는 주가에 긍정적인 영향을 미칠 수 있음.

제이앤티씨 분석

제이앤티씨는 3D 커버글라스, 자동차용 강화유리, 반도체용 유리기판 등 다양한 사업 포트폴리오를 보유하고 있음. 하반기 실적 개선이 기대되며, 투자 매력도가 높아질 것으로 평가됨. 본인의 생각으로는 반도체용 유리기판 사업이 특히 주목할 만한 성장 동력으로 작용할 것으로 보임.

- 기술적 분석: 3D 커버글라스와 강화유리의 안정적인 매출 유지.

- 기본적 분석: 반도체용 유리기판 사업의 빠른 진행과 매출 가시화.

- 미래 주가 전망: 하반기부터 실적 개선 및 주가 상승 기대.

💣 아래 보시면 정확한 정보 더 있음. 안 보시면 돈 잃음.

제이앤티씨 재무 상황

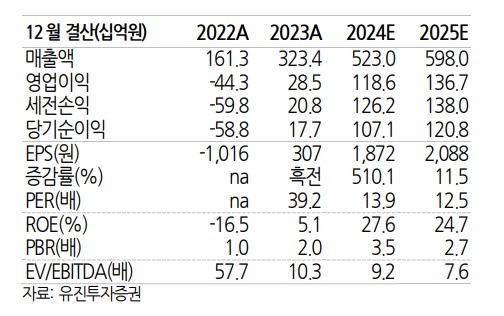

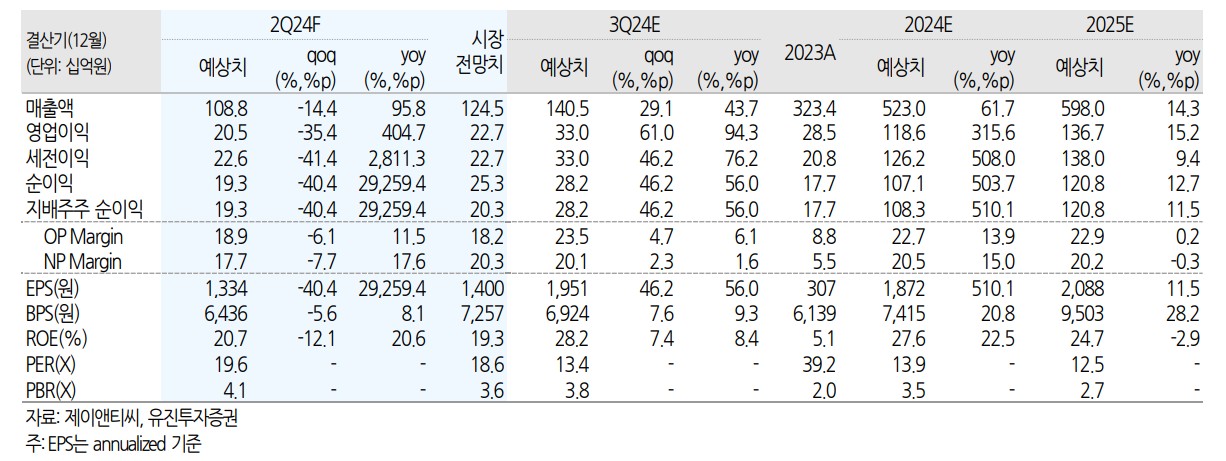

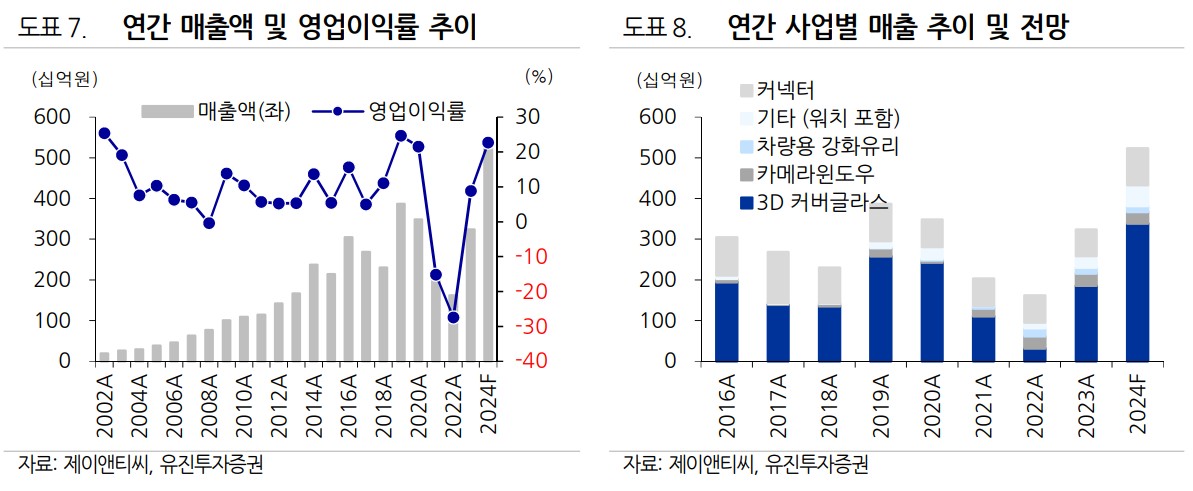

제이앤티씨의 2023년 매출액은 3,234억원, 영업이익은 285억원을 기록함. 2024년과 2025년에는 각각 매출액 5,230억원, 5,980억원과 영업이익 1,186억원, 1,367억원을 달성할 것으로 예상됨. 부채비율은 2023년 45.9%에서 2024년 37.7%, 2025년 32.0%로 감소할 전망. PER은 2023년 13.9배에서 2024년 12.5배로 개선될 것으로 보임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,613억 | 3,234억 | 5,230억 | 1,088억 |

| 영업이익 | -443억 | 285억 | 1,186억 | 205억 |

| 부채비율 | 45.9% | 37.7% | 32.0% | - |

| PER | 39.2배 | 13.9배 | 12.5배 | - |

제이앤티씨 주가 전망

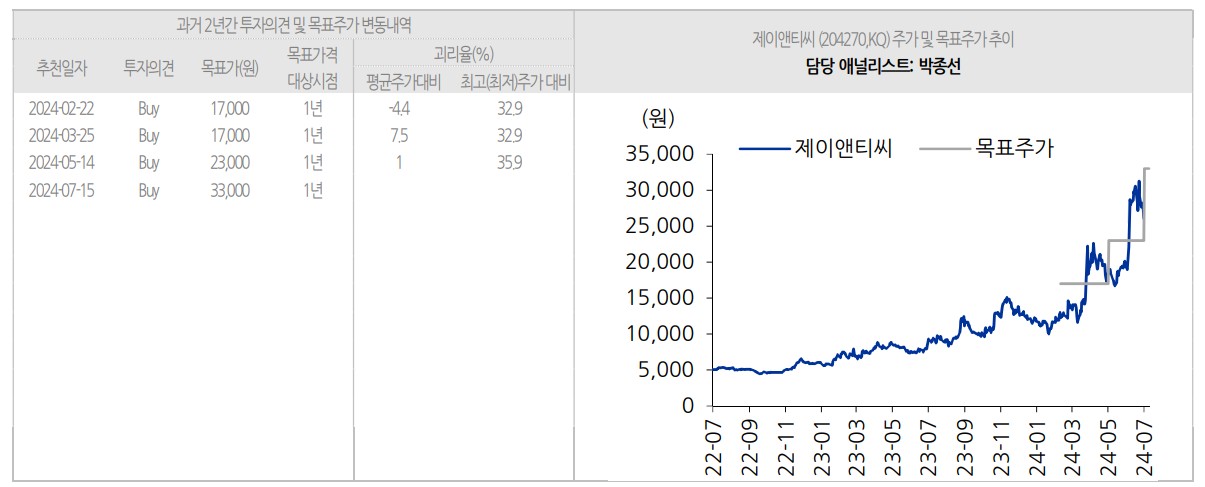

제이앤티씨의 주가는 반도체용 유리기판 사업의 빠른 진행과 하반기 실적 개선 기대감으로 긍정적인 흐름을 이어갈 것으로 예상됨. 특히 반도체용 유리기판 사업이 주가 상승의 주요 요인이 될 것임. 목표 주가는 33,000원으로 설정함.

제이앤티씨 목표주가

제이앤티씨의 목표 주가는 33,000원으로 설정하며, 이는 현재 주가 대비 26.4% 이상의 상승 여력을 의미함. 반도체용 유리기판 사업의 성공적인 진출과 하반기 실적 개선을 고려하여 설정함.

마무리하며

제이앤티씨는 3D 커버글라스와 자동차용 강화유리, 반도체용 유리기판 등 다양한 사업을 통해 안정적인 실적 성장을 이어가고 있음. 특히 하반기 실적 개선과 반도체용 유리기판 사업의 매출 가시화가 기대되며, 이는 주가 상승의 주요 요인으로 작용할 것임. 목표 주가는 33,000원으로 설정함. 투자 판단은 본인의 판단과 책임하에 이루어져야 함.

제이앤티씨 FAQ

Q. 제이앤티씨의 최근 실적은?

A. 제이앤티씨의 최근 실적은 안정적인 성장을 보이며, 2024년 하반기부터 실적 개선이 기대됨.

Q. 제이앤티씨의 목표 주가는?

A. 제이앤티씨의 목표 주가는 33,000원으로 설정됨.

Q. 제이앤티씨의 주가 상승 요인은?

A. 반도체용 유리기판 사업의 빠른 진행과 하반기 실적 개선 기대감이 주가 상승 요인임.

'한국 주식 정보' 카테고리의 다른 글

| 토니모리 주가 전망 | 목표주가 | 기업분석 | 원조가 나가신다 길을 비켜라 (0) | 2024.07.15 |

|---|---|

| 일진전기 주가 전망 | 목표주가 | 기업분석 | 생산직 채용중! 이건 뭐다!? (0) | 2024.07.15 |

| 유진테크 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 실적의 절대값이 좀 낮다 (0) | 2024.07.15 |

| 위메이드 주가 전망 | 목표주가 | 기업분석 | 언제까지 미르타령 할거야 ㅠㅠ (0) | 2024.07.15 |

| 대우건설 주가 전망 | 목표주가 | 기업분석 | 얘도 원전주긴 한테 흠.. (1) | 2024.07.15 |