본 글은 투자 권유글이 아닙니다. 와이솔은 국내 유일 RF필터 제작사라는데 실적이 왜 이러는걸까? 다만 앞으로 더 좋아질 일만 남았다고 하니까 잘 지켜보면 좋겠음. 와이솔 주가도 더 좋아질 수 있지 않을까?

제가 이전에 엔비디아, SOXL팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

❤️ 모르면 손해인 와이솔 호재 정보도 알아보시구요.

와이솔 정보

| 💣 와이솔 정보 정리 |

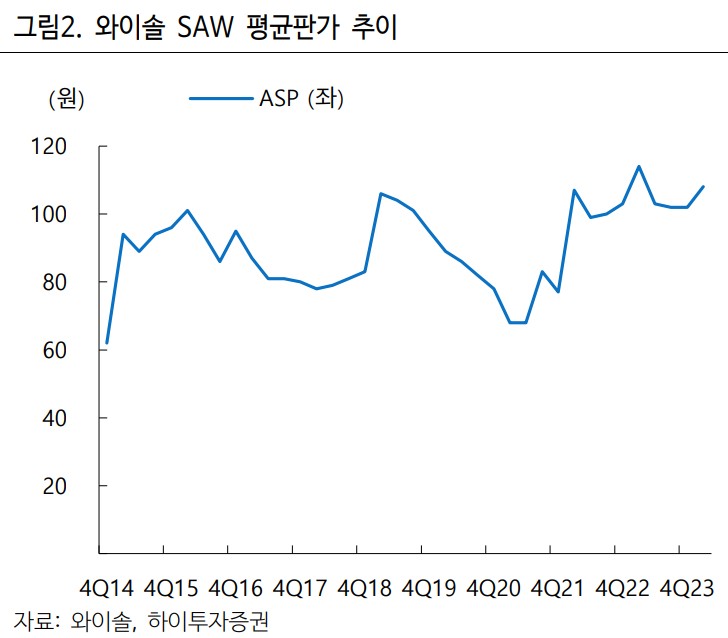

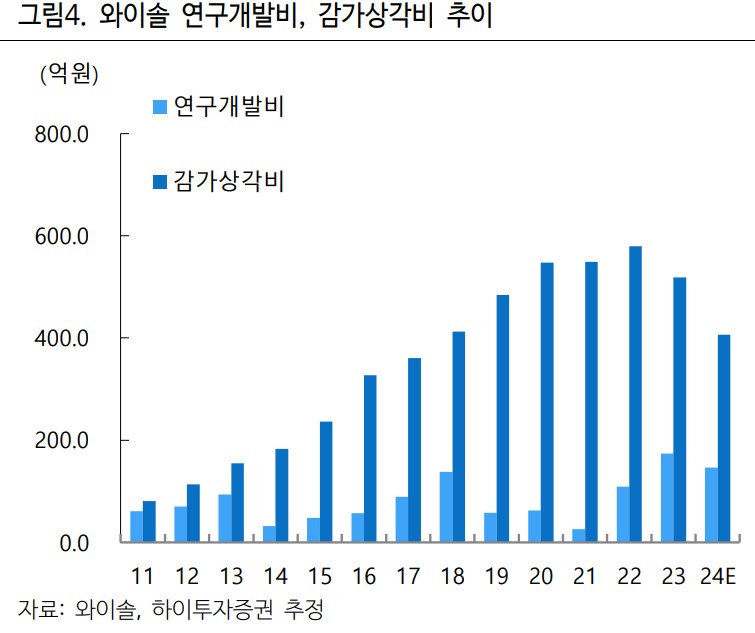

와이솔은 국내 유일의 RF 필터 설계 및 양산 능력을 보유한 업체로, 고주파 필터 및 Tx 모듈에 대한 라인업 확장을 통해 장기 성장의 초석을 마련하고 있음. 비용 부담의 Peak out과 신사업 성과가 가시화되고 있는 상황. 최근 5년간의 대규모 Capex와 연구개발비 집행이 실적의 발목을 잡았으나, 감가상각비 부담이 Peak-out 하였고, 핵심 원재료의 내재화에도 성공하여, 이제는 준비해온 사업들이 결실을 맺기 시작하고 있음.

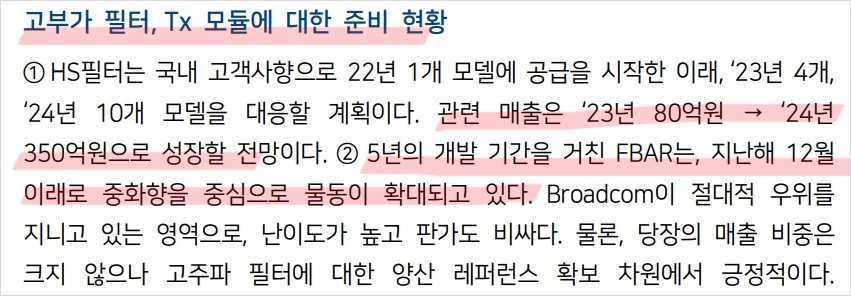

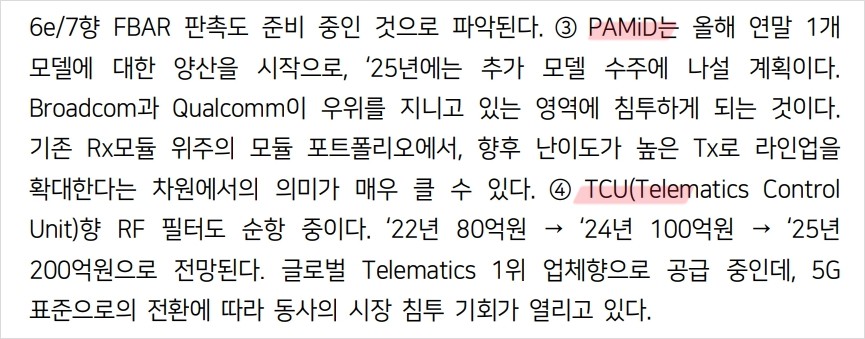

- 고부가 필터와 Tx 모듈의 준비 현황

- HS필터와 FBAR의 매출 성장 전망

- TCU(Telematics Control Unit)향 RF 필터의 성장

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 와이솔 최근 이슈 아래에서 확인해보세요!

와이솔 최근 이슈

와이솔은 최근 HS필터와 FBAR 필터의 매출 성장을 기대하고 있음. HS필터는 2024년 10개 모델에 대응할 계획이며, 관련 매출은 2023년 80억 원에서 2024년 350억 원으로 증가할 전망. FBAR는 지난해 12월부터 중화향으로 물동이 확대되고 있으며, 고주파 필터에 대한 양산 레퍼런스를 확보하는 데 긍정적임. 또한, PAMiD는 올해 연말 1개 모델 양산을 시작으로 2025년 추가 모델 수주에 나설 계획임. TCU(Telematics Control Unit)향 RF 필터도 글로벌 Telematics 1위 업체향으로 공급 중이며, 2025년 200억 원의 매출을 예상.

와이솔 분석

와이솔은 RF 필터와 Tx 모듈 분야에서 경쟁력을 보유하고 있으며, HS필터, FBAR, PAMiD 등 신제품을 통해 시장 점유율을 확대하고 있음. 신사업의 성과가 가시화되며 매출과 영업이익이 꾸준히 증가할 것으로 전망됨. 고부가 필터와 Tx 모듈의 양산을 통해 장기적인 성장 동력을 확보할 것으로 기대됨.

- 기술적 분석: 고주파 필터와 Tx 모듈의 성장 가능성

- 기본적 분석: 감가상각비 부담 감소 및 원재료 내재화

- 미래 주가 전망: 신사업 성과에 따른 주가 상승 기대

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

와이솔 재무 상황

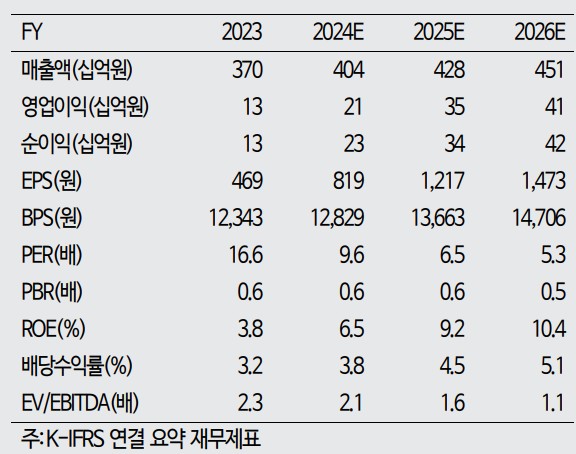

와이솔은 최근 몇 년간 매출과 영업이익이 점진적으로 증가하고 있으며, 2024년 매출액은 4,038억 원, 영업이익은 214억 원으로 전망됨. 매출 증가율은 9.2%, 영업이익 증가율은 58.5%로 예상됨. 부채비율은 안정적이며, ROE는 2024년 6.5%로 개선될 전망. 전반적으로 재무상황은 안정적임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 3,459억 | 3,697억 | 4,038억 | 4,275억 |

| 영업이익 | -130억 | 135억 | 214억 | 346억 |

| 부채비율 | 14.1% | 15.5% | 14.6% | 13.5% |

| PER | 16.6 | 9.6 | 6.5 | 5.3 |

와이솔 주가 전망

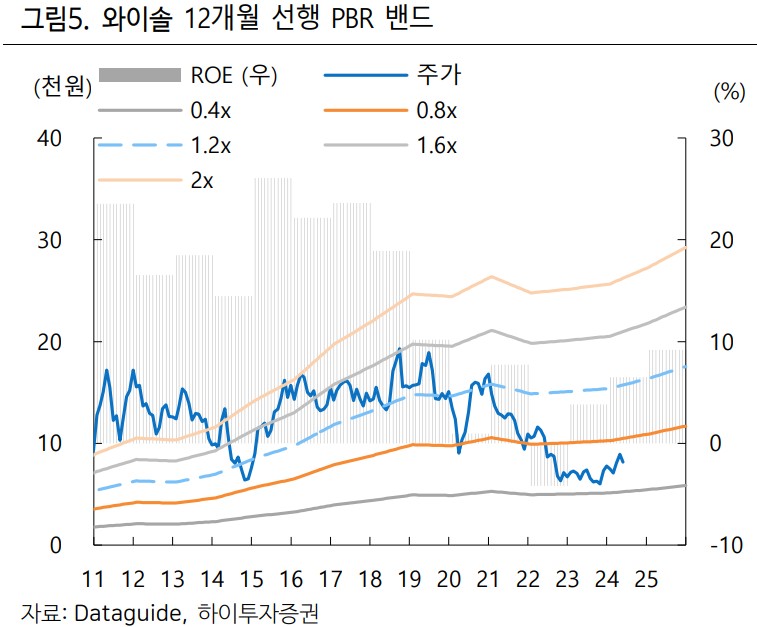

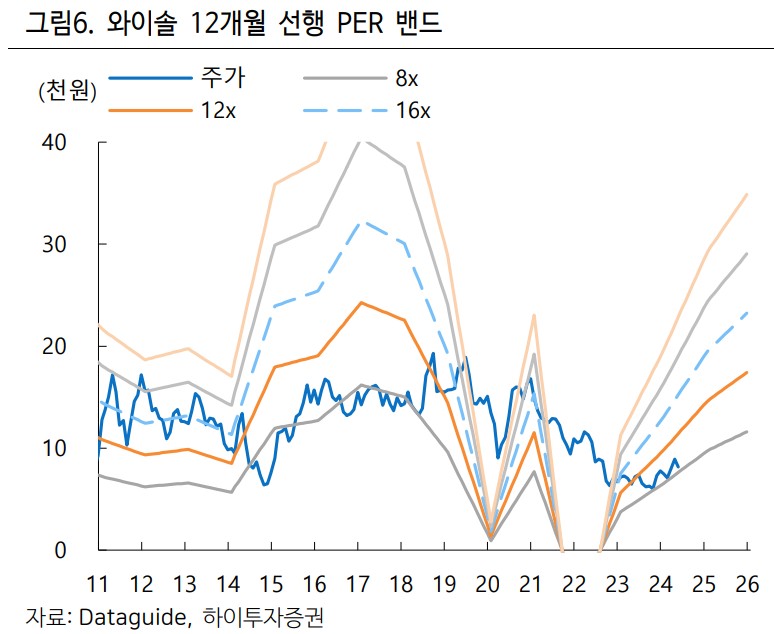

와이솔의 주가는 최근 신사업 성과가 가시화되며 점진적인 상승세를 보일 것으로 예상됨. 현재 주가는 12개월 Fwd PER 9.6배로 밸류에이션 부담이 낮아져 있음. 비용 부담의 Peak out과 신사업 성과 가시화로 인해 주가 상승 가능성이 높음.

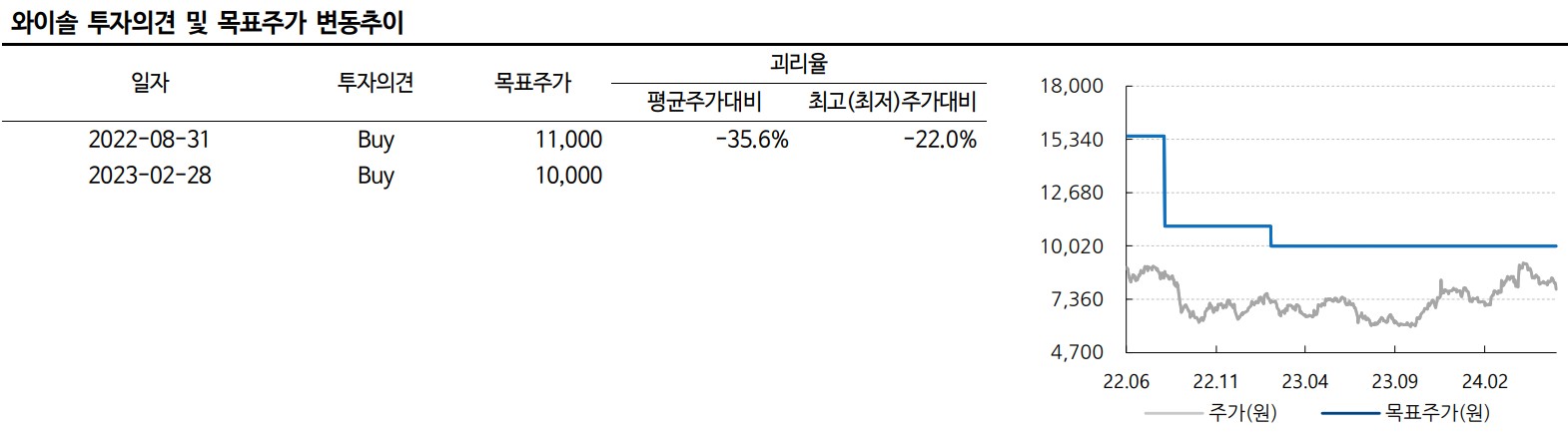

와이솔 목표주가

와이솔의 목표주가는 10,000원으로 설정됨. 이는 현재 주가 대비 약 27.2% 이상의 상승 여력을 의미함. 신사업 성과와 경영 효율화를 고려할 때, 주가 상승 가능성은 높음.

마무리하며

와이솔은 RF 필터 및 Tx 모듈 시장에서 경쟁력을 갖추고 있으며, 신사업 성과가 가시화되며 매출과 영업이익이 꾸준히 증가할 것으로 예상됨. 투자자들은 이러한 종합적인 분석을 바탕으로 와이솔에 대한 투자를 고려할 수 있음.

'한국 주식 정보' 카테고리의 다른 글

| 이엠넷 주가 전망 | 기업분석 | 목표주가 | 경기불황일 때 광고가 더욱 중요해진다! (0) | 2024.06.28 |

|---|---|

| 유니셈 주가 전망 | 기업분석 | 목표주가 | 반도체소부장 점유율 확대 가자! (0) | 2024.06.28 |

| 오리온 주가 전망 | 기업분석 | 목표주가 | 6월말 리포트 업데이트, 대장님 일어나세요. (0) | 2024.06.28 |

| 영림원소프트랩 주가 전망 | 기업분석 | 목표주가 | 토종의힘을 보여줄 때다!!! (0) | 2024.06.28 |

| 신화인터텍 주가 전망 | 기업분석 | 목표주가 | 영업이익 흑자라도 내다오. (0) | 2024.06.28 |