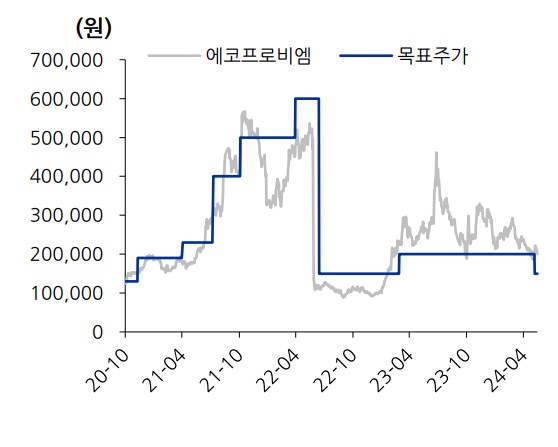

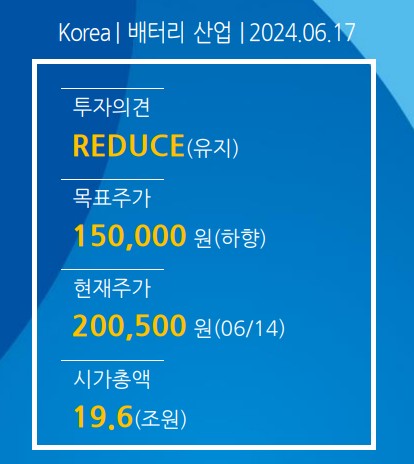

에코프로비엠은 배터리 산업의 주요 기업으로, 2024년 1분기 실적이 다소 부진한 모습을 보이고 있음. 주요 시장인 유럽과 미국의 전기차 판매 감속과 정책 후퇴로 인해 2024~2030년 양극재 판매 추정치가 연평균 약 15% 하향 조정됨. 현재 주가는 200,500원으로, 목표 주가는 150,000원으로 하향되었음.

✅ 이제 정말 에코프로비엠은 위기인 듯. 희망찬 미래는 사라지고 절망적인 상황이 눈 앞에 있음.

🔽🔽🔽

💣 에코프로비엠 주주라면 아래 리포트 추천합니다. 꼭 봐보세요.

✅ 종목 호재 정보도 알아보세요.

에코프로비엠 악재정보

| 💣 에코프로비엠 재정보 정리 |

에코프로비엠은 최근 유럽과 미국의 전기차 시장 정책 후퇴로 어려움을 겪고 있지만, 여전히 중요한 시장에서의 성장 가능성을 보유하고 있음. 특히, 삼성SDI와의 협력 강화를 통해 새로운 고객을 확보하려는 노력이 주목받고 있음. 삼성SDI의 자회사인 에스티엠의 대규모 양극재 공장 증설은 에코프로비엠의 매출 확대에 긍정적인 영향을 미칠 수 있음. 또한, 에코프로이엠과의 JV(합작법인)를 통해 지속적인 수익 창출이 기대됨.

- 삼성SDI와의 협력 강화

- 신규 고객 확보를 위한 노력

- 에코프로이엠과의 JV 수익 창출 기대

최근 이슈

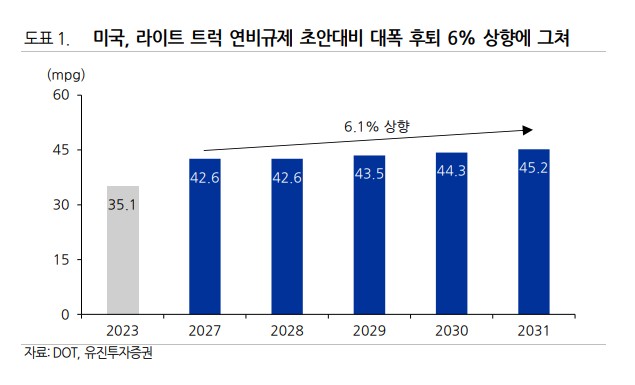

에코프로비엠은 최근 유럽과 미국의 전기차 보조금 축소 및 정책 후퇴로 인해 매출 성장에 어려움을 겪고 있음. 특히, 미국의 연비 규제가 완화됨에 따라 대형 전기차 도입 계획이 늦춰질 가능성이 있음. 이로 인해 에코프로비엠의 양극재 판매량이 예상보다 낮아질 것으로 전망됨. 그러나, 에코프로비엠은 신규 고객 확보와 내부 효율성 개선을 통해 이러한 어려움을 극복하려는 노력을 기울이고 있음.

💣 그럼에도 대외 환경이 너무 안 좋다. 차라리 엔베디아를 사는건 어때 형들?

에코프로비엠 분석

에코프로비엠은 배터리 양극재 제조업체로, 삼성SDI와의 협력을 통해 안정적인 수익을 창출하고 있음. 2024년 1분기 매출액은 970.5억 원, 영업이익은 6.7억 원으로 예상됨. 그러나 유럽과 미국의 정책 후퇴로 인해 매출 성장에 어려움을 겪고 있으며, 이에 따라 신규 고객 확보와 비용 절감 노력이 요구됨. 에코프로이엠과의 협력은 여전히 긍정적인 요소로 작용하고 있음.

- 기술적 분석 내용: 양극재 제조 기술의 지속적인 발전

- 기본적 분석 내용: 삼성SDI와의 협력 강화 및 신규 고객 확보 노력

- 미래 주가 전망: 정책 후퇴에도 불구하고 장기적인 성장 가능성 유지

에코프로비엠 재무 상황

💣 공식 사이트 IR자료에 가시면 해당 기업이 올려둔 주주총회 자료가 있습니다. 공식사이트는 아래 참고하세요.

에코프로비엠의 재무상황은 안정적이지만, 최근 몇 년간 실적이 다소 부진한 모습을 보임. 2023년 매출액은 6,901억 원, 영업이익은 156억 원을 기록하였으나, 2024년 예상 매출액은 4,716억 원으로 감소할 것으로 예상됨. 그러나 2025년 이후 매출액은 다시 증가할 것으로 전망되며, 장기적인 성장 가능성은 여전히 유효함.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 5,357.6 | 6,900.9 | 4,715.7 | 970.5 |

| 영업이익 | 380.7 | 156.0 | 119.2 | 6.7 |

| 부채비율 | 0.65 | 0.78 | 0.64 | 0.44 |

| PER | - | 1,633.4 | 93.1 | 67.8 |

에코프로비엠 주가 전망

에코프로비엠의 주가는 최근 실적 부진과 정책 후퇴로 인해 하락세를 보이고 있음. 그러나 삼성SDI와의 협력 강화 및 신규 고객 확보를 통해 장기적인 성장 가능성은 여전히 유효함. 특히, 글로벌 전기차 시장의 회복이 예상되며, 이에 따라 주가도 상승할 가능성이 있음.

에코프로비엠 목표주가

다음은 주요 증권사들의 에코프로비엠 목표주가임.

- 유진투자증권: 150,000원

- NH투자증권: 160,000원

- 미래에셋증권: 155,000원

- KB증권: 158,000원

- 하나금융투자: 152,000원

마무리하며

에코프로비엠은 배터리 양극재 시장의 주요 기업으로, 최근 정책 후퇴와 실적 부진에도 불구하고 장기적인 성장 가능성을 보유하고 있음. 삼성SDI와의 협력 강화와 신규 고객 확보를 통해 매출 확대와 수익성 개선을 기대할 수 있음. 글로벌 전기차 시장의 회복과 함께 에코프로비엠의 주가도 상승할 가능성이 큼.

'한국 주식 정보' 카테고리의 다른 글

| 포스코인터내셔널 주가 전망 | 가스 테마주로 다시 날라가! (0) | 2024.06.17 |

|---|---|

| 우신시스템 주가 전망 | 기업 분석 | 하반기 2차전지로 날라간다 (0) | 2024.06.17 |

| 데브시스터즈 주가 전망 | 기업 분석 | 쿠키가 달린다! (0) | 2024.06.17 |

| 현대차우 주가 전망 | 배당금 | 무지성 매수 추천 (0) | 2024.06.16 |

| 현대차 인도 상장 | 관련주 정리, 왜 하는건지 요약 정리해봄. 투자자들 필독 (1) | 2024.06.16 |