에코프로비엠에 관한 글만 3번째 쓰는 중 입니다. 6월 초에 한 번 쓰고 중순에 한 번 쓰고 이제 세 번째 쓰는 중인데, 한 달 사이에 변한건 없지만 그래도 한번 더 써봅니다. 최근 뉴스를 보니까 에코프로비엠 주주분들이 많이 울고 있다고 해서 말이죠, 앞으로 웃을 수 있는지 보자구요. *투자권유글은 아닙니다.

제가 이전에 엔비디아, SOXL팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

에코프로비엠 주가 하락 이유

에코프로비엠 주가 하락 이유를 말하는 이유는, 이 하락 이유가 해소되야 주가가 오를거 아닙니까? 이것도 분석하지 않고 이제는 저점이야~ 이제는 매수 타이밍이다~ 앞으로 오르겠지 라면서 희망고문 하면서 추매해봤자 안 오릅니다.

아주 당연한 상식인데도 많은 사람들이 그냥 차트만 보고 매수하더라고요..? 하락 이유가 해소되야!! 주가가 오를거 아닙니까;; 안 그래요?? 이제부터 살펴봅시다. 주가 하락 이유에는 여러가지가 있겠지만, 대표적인 것들만 써보겠습니다.

- 리튬 가격 하락

- 리튬 수요 감소 + 공급 증가

- 전방 산업 전기차 성장률 감소

- 개높은 PER

입니다. 1번, 2번, 3번은 모두 이어지는 이야기고 4번은 따로 해도 될 듯 하네요. 이 문제들이 해소되기 전가지 에코프로비엠 주가는 올라도 오른게 아니고 반등에 불과하며, 앞으로 내려갈 일만 남았다 이겁니다.

✅ 논리적으로 따져보지 않고 차트만 보고 어쩌구저쩌구 하는 말들은 싹 무시하십쇼.

자 이제 시작해보겠습니다.

리튬가격하락과 시장

리튬가격이 지속적으로 하락하고 있습니다. 에코프로비엠은 상품의 가격이 리튬가격과 연동되기 때문에 영업이익이 올라가려면 리튬가격도 반드시 올라가야 하는데 올라갈 기미가 보이질 않고 있죠. 이게 왜 이렇게 올라가질 않는걸까요?

결론만 말씀드리자면 앞으로 내려가면 내려갔지 올라갈 일은 그닥 없어보입니다. 왜냐하면 과도한 수요 예측으로 투자가 진짜 미친듯이 이루어졌거든요. 지금 당장 네이버에 리튬광산투자, 리튬염호 투자라는 단어로 뉴스 검색해 보십시요. 중국과 한국, 일본에서 어어어어엄청난 투자를 진행하고 있다는 뉴스가 꽤 많이 나옵니다. 기업 뿐 아니라 각 정부 차원에서도 엄청난 투자가 이루어지고 있는게 바로 리튬 생산 입니다.

리튬 광산과 염호 투자는 2020년대부터 미친듯이 일어났는데, 투자 시점으로부터 약 4년이 지난 지금 투자결과가 나타나고 있습니다.

✅ 2020~22년에 이루어진 투자는 전기차 초호황기때의 수요를 가정하고 이루어진 투자입니다.

쉽게 말하자면 매 년 전기차 100대를 생산할 줄 알고 리튬에 투자를 했는데, 막상 시간이 지나 보니까 현실은 70대밖에 안 만드네? 라는 상황인거죠. 리튬 공급량은 전기차 100대 생산량에 맞춰져 있는데 현실에서는 70대밖에 만들지를 않으니 이거 뭐.. 네.. 그렇습니다.

✅ 리튬가격이 오르질 않으니 에코프로비엠 주가도 오를 수가 없죠.

양극재 투자도 마찬가지

문제는 에코프로 그룹사의 메인 사업인 양극재 사업도 마찬가지라는 겁니다. 에코프로 그룹사 차원에서 시행한 투자는 전기차 수요가 초호황기일때 이루어진 투자입니다. 장미빛 미래만 보고 결정된 투자인데 2024년이 되보니까 전기차 수요가 시원찮습니다.

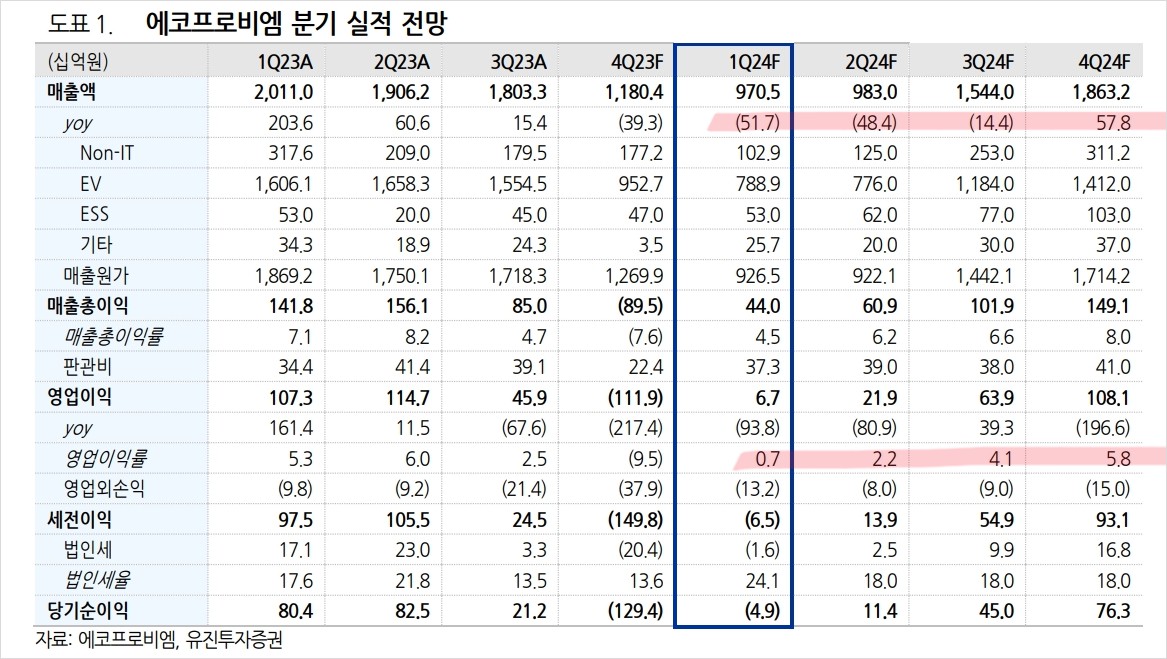

양극재는 에코프로그룹 뿐만 아니라 포스코 그룹과 엘앤에프 등 많은 기업들이 투자를 했습니다. 공급은 당연히 늘었구요.공급은 크게 늘었는데 수요가 맞춰서 늘지를 않으니 실적이 좋아질 수가 없습니다. 에코프로비엠의 2024년 1분기 실적은 처참합니다. 이게 호전될까요? 호전되겠죠. 단, 주가가 높아질 정도로 크게 호전되지는 않을겁니다. 왜냐구요?

✅ 주가하락 원인들이 해소되지 않고 있으니까요.

2차전지에 투자하고 싶다면 차라리 삼성SDI나, LG엔솔에 하는게 더 좋다고 봅니다. 전방 기업들은 더 값싸게 재료들을 가져올 수 있으니 오히려 좋은 면도 있죠.

에코프로비엠의 주가 자체도 문제

에코프로비엠의 주가 자체도 문제죠. 에코프로비엠의 2024년도 예상 연간 매출액은 약 4조 7천억원 입니다. 영업이익은 1100억원이죠. 영업이익률 2.33%대의 저조한 성적입니다. 전성기였던 2021년, 2022년 영업이익률이 7%대였던것과 비교하면 엄청난 차이죠?

문제는 전성기 때 올라간 주가가 너무 많이 올라가서, 현 주가도 엄청나게 비싼 상태라는 겁니다. 이 글을 쓰고 있는 2024년 7월 5일 현재 에코프로비엠의 시가총액은 약 18조 6000억원이고 코스닥 1위 기업입니다. 코스닥1위 기업의 2024년 1분기 영업이익이 67억원이고 2분기는 적자가 예상됩니다.

✅ 코스닥 1위 기업, 시가총액 18조 6천억원에 해당하는 기업의 영업이익입니다.

더 큰 문제는 이 영업이익이 2024년 안에 반등할지 아닐지 알 수 없다는 겁니다. 위에서도 말했듯이 악재는 단 하나도 해소된게 없습니다.

너무 많이 오른 주가, 그에 반해 너무 많이 떨어진 실적. 주가와 실적의 갭은 더 커지고 있고 주가도 흠.. 그렇습니다.

마무리하며

최근 테슬라가 급등하면서 전기차 산업이 다시 살아나는거 아니냐며 에코프로, 엘앤에프 주주들이 기뻐하는 모습이 보이는데 테슬라의 주가 상승은 전기차 사업 외에 태양광 + 옵티머스 + 자율주행택시 등이 겹쳐있는 측면이 강합니다. 오롯이 전기차 산업이 다시 살아난다는 신호로 보기에는 무리입니다.

조금 더.. 시간이 필요할 듯 하네요. 이상으로 에코프로비엠 주가 전망과 주가 하락 이유에 대한 글 마치겠습니다. 뿅.

에코프로비엠 FAQ

Q. 에코프로비엠 주가가 하락한 이유는 무엇인가요?

A. 에코프로비엠 주가 하락의 주요 원인은 리튬 가격 하락, 리튬 수요 감소와 공급 증가, 전방 산업 전기차 성장률 감소, 그리고 높은 PER입니다. 이 문제들이 해결되지 않으면 주가 회복은 어려울 수 있습니다.

Q. 리튬 가격이 왜 하락하고 있나요?

A. 리튬 가격 하락은 과도한 수요 예측으로 인한 과잉 투자와 공급 증가가 원인입니다. 전기차 수요가 예상보다 낮아 리튬 공급이 초과되고 있어 가격이 하락하고 있습니다.

Q. 에코프로비엠의 실적이 왜 저조한가요?

A. 에코프로비엠의 저조한 실적은 양극재 사업의 수요 감소와 리튬 가격 하락이 주된 이유입니다. 전기차 수요가 예상보다 낮아지면서 양극재 공급 과잉이 발생했고, 이는 실적 악화로 이어졌습니다.

'한국 주식 정보' 카테고리의 다른 글

| SGC에너지 주가 전망 | 기업분석| 목표주가 | 온실가스 배출권 관련주 (0) | 2024.07.07 |

|---|---|

| GS건설 주가전망 | 목표주가 | 기업분석 | 순살자이를 극복할 수 있을까? (0) | 2024.07.07 |

| 카카오 주가 전망 | 목표주가 | 기업분석 | 성장동력을 잃어버린 카카오.. ㅠㅠ 슬프다 (0) | 2024.07.05 |

| 인텔리안테크 주가 전망 | 목표주가 | 기업분석 | 꾸준하게 밀고 있는 종목임. (0) | 2024.07.05 |

| OCI홀딩스 주가 전망 | 목표주가 | 기업분석 | 얘네는 회장이 문제인거 같은데.. (0) | 2024.07.05 |