에이피알(APR)은 홈뷰티 디바이스와 인디뷰티 화장품을 주력으로 하는 글로벌 D2C 소비재 기업임. 2014년 설립되어 꾸준히 성장 중이며, 국내외 시장에서 입지를 확대하고 있음. 최근에는 자사몰을 통한 매출 증가와 함께 해외 매출 비중도 높아지고 있음. 진짜 성장세 두드러질듯. 앞으로 한국 뷰티 대장주 될 듯. 본 글은 투자 권유가 아니며, 모든 투자책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

✅ 모르면 손해인 (에이피알) 호재 정보도 알아보시구요.

에이피알 특급정보

| 💣 에이피알 특급정보 정리 |

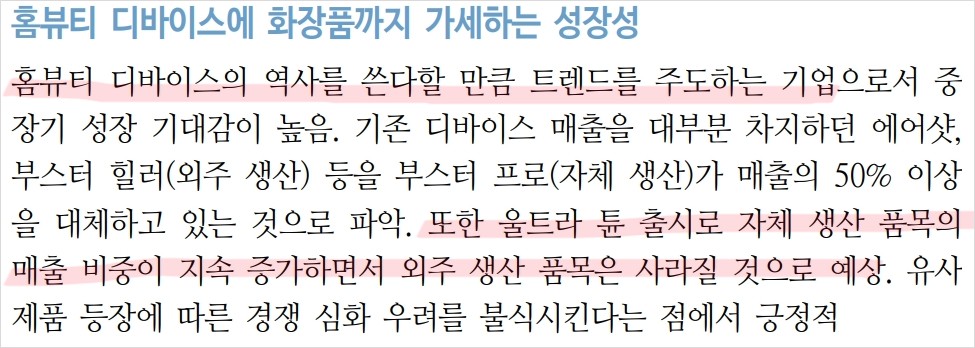

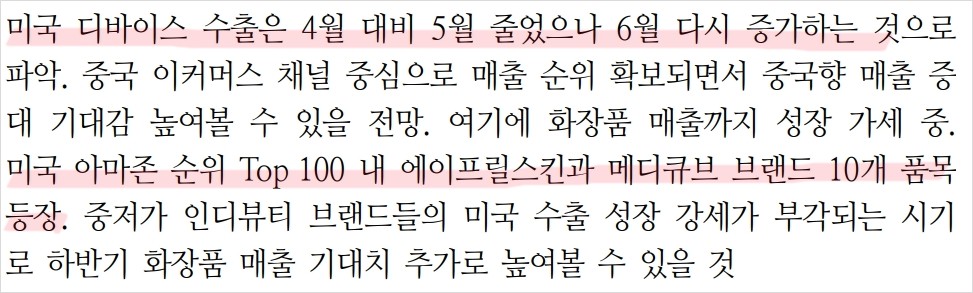

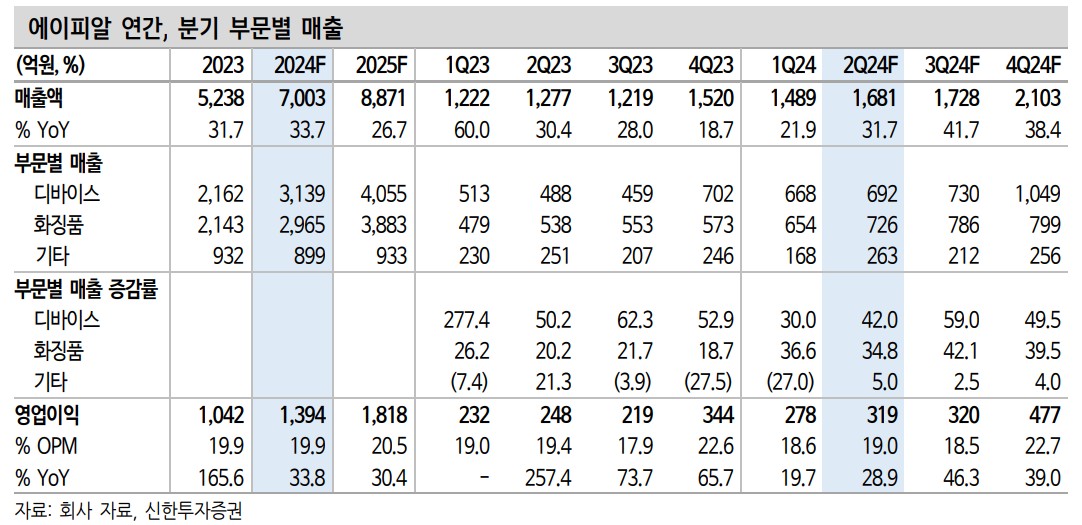

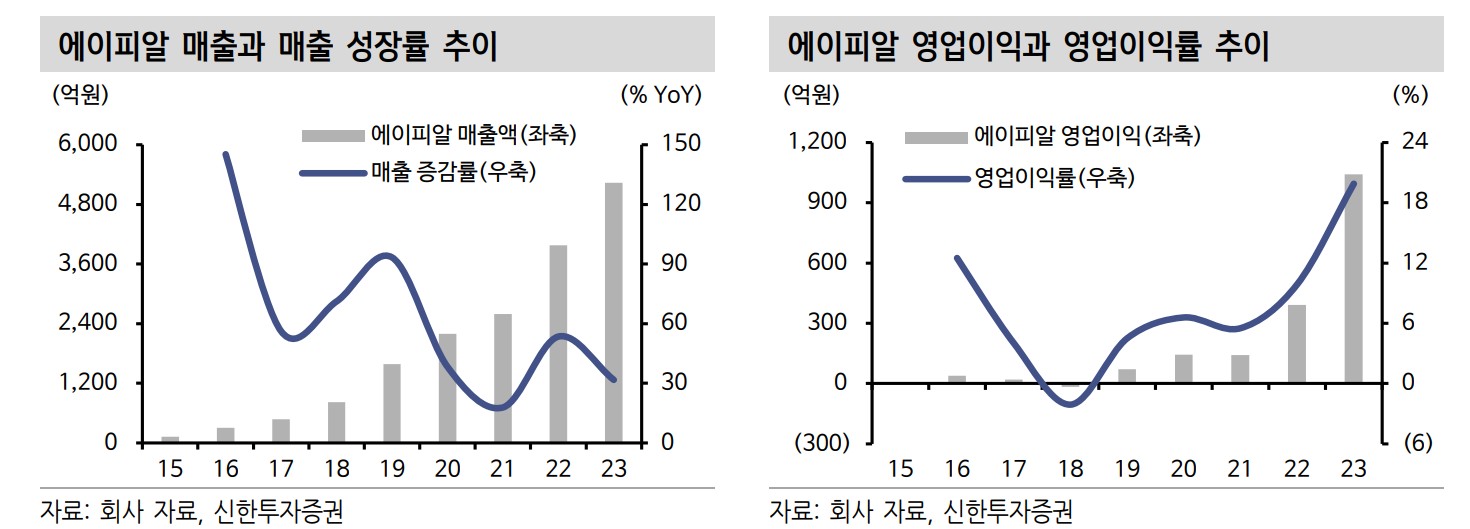

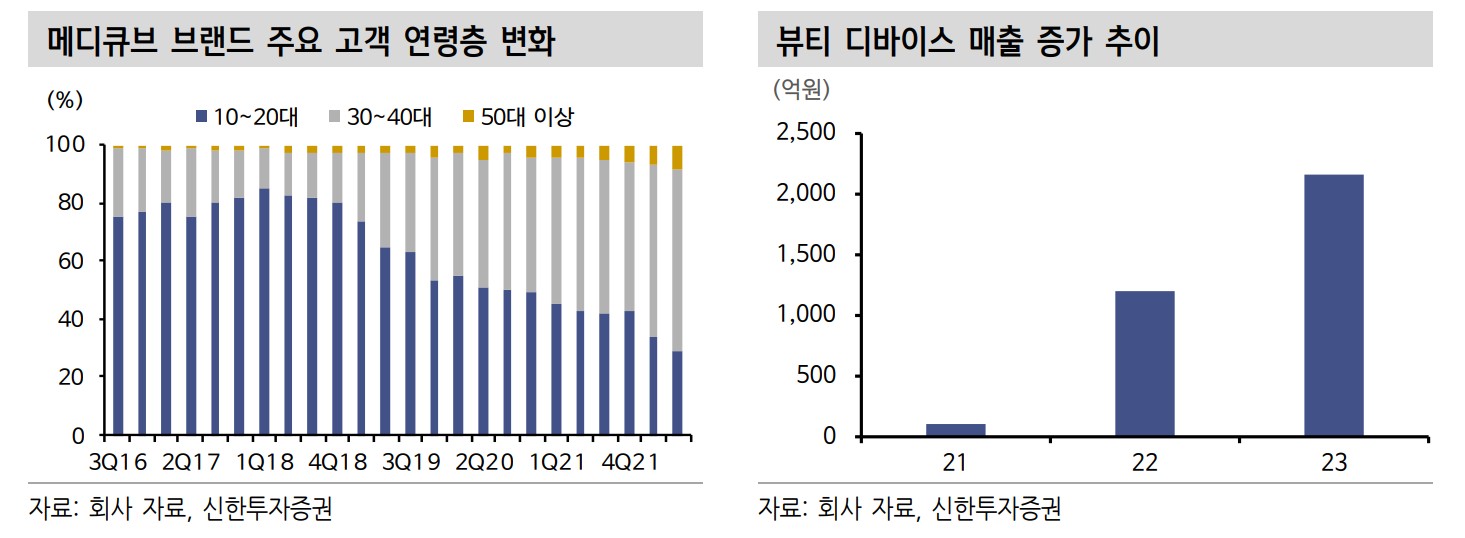

에이피알은 최근 홈뷰티 디바이스와 화장품 매출이 고르게 증가하고 있음. 2023년 매출액은 5,238억 원, 영업이익은 1,042억 원을 기록했으며, 2024년 예상 매출액은 7,003억 원, 영업이익은 1,394억 원으로 전망됨. 특히 미국 아마존에서 메디큐브와 에이프릴스킨 브랜드 제품이 Top 100에 다수 포함되면서 해외 매출 성장이 기대됨.

- 홈뷰티 디바이스 매출 증가

- 자사몰을 통한 안정적인 매출 확대

- 해외 시장에서의 강력한 브랜드 입지

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

에이피알 최근 이슈

에이피알은 최근 홈뷰티 디바이스의 성공적인 판매와 함께 화장품 부문에서도 성장세를 보이고 있음. 특히 미국 아마존에서 메디큐브와 에이프릴스킨 제품이 인기를 끌면서 매출이 증가하고 있음. 또한, 자사몰을 통한 매출 비중이 높아 영업마진이 높은 편임. 미국과 중국 시장에서의 성과가 주목받고 있음.

에이피알 분석

에이피알은 홈뷰티 디바이스와 화장품을 주력으로 하여 글로벌 시장에서 성장하고 있는 기업임. 자사몰을 통한 높은 매출 비중과 해외 시장에서의 성장이 주목받고 있음. 강력한 브랜드 파워와 지속적인 기술 개발이 경쟁력의 핵심임.

- 기술적 분석: 홈뷰티 디바이스의 안정성과 확장성

- 기본적 분석: 화장품 부문의 매출 성장

- 미래 주가 전망: 해외 시장 성장과 기술 개발에 따른 상승 기대

에이 피알 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

에이피알의 재무 상황은 안정적임. 2023년 매출액은 5,238억 원, 영업이익은 1,042억 원으로 전년 대비 큰 폭으로 증가하였음. 부채비율은 45.9%로 양호한 수준이며, 자산 대비 부채비율도 안정적임. 영업이익률은 19.9%로 높은 수익성을 유지하고 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,969.0 | 2,108.2 | 5,238.0 | 1,489.0 |

| 영업이익 | 252.4 | 283.8 | 1,042.0 | 278.0 |

| 부채비율 | 51.9% | 45.9% | 46.7% | 96.8% |

| PER | 15.6 | 10.9 | 25.3 | - |

에이피알 주가 전망

에이피알의 주가는 홈뷰티 디바이스와 화장품 매출 증가에 힘입어 상승세를 보일 전망임. 특히 해외 시장에서의 성장이 주가에 긍정적인 영향을 미칠 것으로 예상됨. 해외 시장 확대가 주가 상승의 주요 요인으로 작용할 것임.

에이피알 목표주가

목표주가는 500,000원으로 제시됨. 이는 홈뷰티 디바이스와 화장품 매출 성장 및 해외 시장 확대를 고려한 수치임.

마무리하며

에이피알은 홈뷰티 디바이스와 화장품을 주력으로 하는 글로벌 D2C 소비재 기업으로, 자사몰을 통한 매출 증가와 해외 시장에서의 성장이 두드러짐. 강력한 브랜드 파워와 지속적인 기술 개발로 경쟁력을 유지하고 있으며, 향후 주가 상승이 기대됨.

'한국 주식 정보' 카테고리의 다른 글

| 이지케어텍 주가 전망 | 기업분석 | 좋다지만 굳이 사야할까? (0) | 2024.06.21 |

|---|---|

| 선진뷰티사이언스 주가 전망 | 기업분석 | 미국시장 수출 성장으로 가자! (0) | 2024.06.21 |

| 빅솔론 주가 전망 | 기업분석 | 프린터 아직 살아있다, 키오스크 수혜주 (0) | 2024.06.21 |

| 브레인즈컴퍼니 주가 전망 | 기업분석 | 정부 정책주로 수혜 받을 예정임 (0) | 2024.06.21 |

| 디지털대성 주가 전망 | 기업분석 | 저출산 대책 수혜주로 날아가자 (0) | 2024.06.21 |