에스티팜은 RNAi 치료제 및 올리고뉴클레오타이드 API 시장에서 중요한 역할을 하는 기업임. 최근 라이텔로와 렉비오의 상업화 파이프라인 확대와 매출 성장으로 주목받고 있음. 주가가 꽤 많이 올랐는데도 추가 상승 가능성 있다고 봄. 본 글은 투자 권유글이 아님. 모든 투자 책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

❤️ 모르면 손해인 에스티팜 호재 정보도 알아보시구요.

에스티팜 특급정보

| 💣 에스티팜 특급정보 정리 |

에스티팜의 주요 상업화 파이프라인은 라이텔로와 렉비오이며, 두 제품 모두 FDA 승인을 받아 시장에서 주목받고 있음. 라이텔로는 6월에 MDS 적응증에 대해 FDA 승인을 받았으며, 연말까지 추가 승인이 예상됨. 렉비오는 심혈관계 질환을 동반한 고지혈증 환자에게 사용되며, 매출액은 전년 대비 139% 성장하여 1억 5,100만 달러를 기록함. 에스티팜은 RNAi 치료제 시장에서 큰 성장이 기대됨. 올리고뉴클레오타이드 API 매출도 증가하고 있어 실적 개선이 예상됨. 상업화 파이프라인의 확대가 주요 성장 요인임.

- 라이텔로 FDA 승인

- 렉비오 매출 1억 5,100만 달러

- RNAi 치료제 시장 성장 기대

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

에스티팜 최근 이슈

에스티팜의 최근 이슈로는 상업화 파이프라인 확대와 RNAi 치료제의 적응증 확대가 있음. 라이텔로와 렉비오의 매출 성장이 두드러지며, RNAi 치료제는 간 이외 장기로의 전달이 어려운 상황에서 AOC 기술로 이를 극복하고 있음. 에스티팜은 AOC 기술의 PoC 결과에 따라 RNAi 치료제의 타겟 적응증을 확대할 계획임. 향후 RNAi 치료제 시장에서의 성장 가능성이 높음. 상업화 파이프라인의 확대와 RNAi 치료제의 발전이 주요 성장 동력임.

에스티팜 분석

에스티팜은 RNAi 치료제와 올리고뉴클레오타이드 API 시장에서 중요한 역할을 하고 있음. 기술적 분석으로는 상업화 파이프라인의 확대가 긍정적으로 작용하고 있으며, 기본적 분석에서는 매출과 영업이익이 꾸준히 상승하고 있음. 에스티팜은 안정적인 투자처로 평가됨. 미래 주가 전망은 RNAi 치료제 시장의 성장 여부에 크게 좌우될 것. 투자 매력도가 높음.

- 기술적 분석: 상업화 파이프라인 확대

- 기본적 분석: 매출과 영업이익 성장

- 미래 주가 전망: RNAi 치료제 시장 성장 중요

에스티팜 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

에스티팜의 재무 상황은 안정적임. 2023년 매출액 285억 원, 영업이익 34억 원을 기록했으며, 2024년 예상 매출액은 317억 원, 영업이익은 44억 원으로 전망됨. 부채비율은 74.6%로 양호한 수준임. 매출액과 영업이익 모두 지속적인 상승세를 보이고 있음. 아래 표에서 자세한 재무 데이터를 확인할 수 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 249십억 | 285십억 | 317십억 | 61십억 |

| 영업이익 | 18십억 | 34십억 | 44십억 | 5십억 |

| 부채비율 | 67.3% | 74.6% | 96.3% | 94.3% |

| PER | 99.3 | 74.2 | 40.3 | 32.9 |

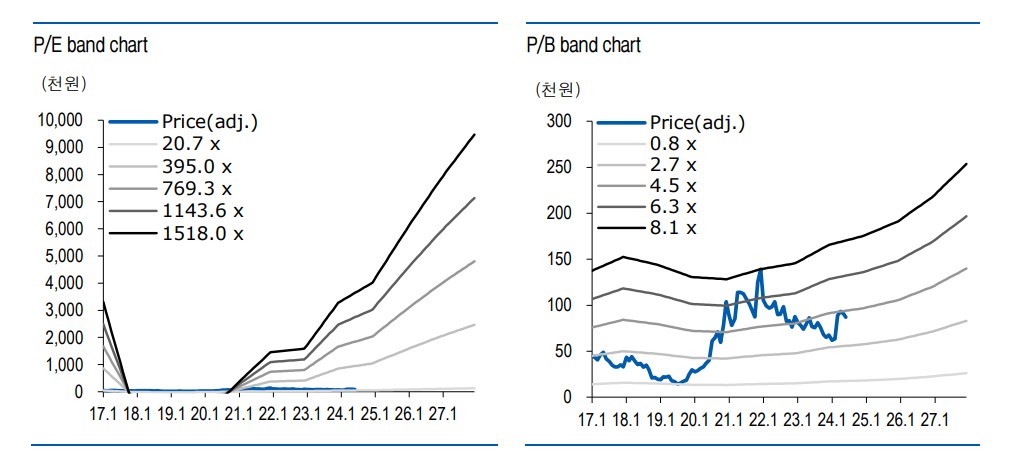

에스티팜 주가 전망

에스티팜의 주가는 2024년 매출과 영업이익의 성장이 기대되며, RNAi 치료제와 올리고뉴클레오타이드 API 시장의 성장으로 긍정적인 영향을 미칠 것으로 보임. 목표 주가는 112,000원으로 설정됨. 현재 주가가 저평가되어 있어 투자 매력도가 높음.

에스티팜 목표주가

에스티팜의 목표 주가는 112,000원으로 설정됨. 이는 현재 주가 대비 약 29% 상승 여력을 의미함. 안정적인 재무 구조와 지속적인 매출 성장이 이를 뒷받침함.

마무리하며

에스티팜은 RNAi 치료제와 올리고뉴클레오타이드 API 시장에서 중요한 역할을 하고 있으며, 다양한 제품 라인업과 안정적인 매출을 통해 지속적인 성장을 이어가고 있음. 최근 상업화 파이프라인 확대와 RNAi 치료제의 적응증 확대가 기대됨. 재무 상황이 안정적이며 미래 주가 상승 여력이 충분함. 투자에 있어 신중한 판단이 필요함.

'한국 주식 정보' 카테고리의 다른 글

| 웨이버스 주가 전망 | 기업분석 | 국토부 버스를 타고, 석유 관련성은 없다. (0) | 2024.06.26 |

|---|---|

| 우주일렉트로 주가 전망 | 기업분석 | 실적과 주가 모두 우주로 갔으면 좋겠다. (0) | 2024.06.26 |

| 에스에이티이엔지 주가 전망 | 기업분석 | 살아날 수는 있는건가요 주가가? (0) | 2024.06.26 |

| 애니젠 주가 전망 | 기업분석 | 목표주가 | 펩타이트 제조로 주가 날라갈까? (1) | 2024.06.26 |

| 아모레퍼시픽 주가 전망 | 기업분석 | 목표주가 | 미국이 희망인데, 버거킹 형님들 만만치 않아. (0) | 2024.06.26 |