나는 사람들한테 2차전지주 사고 싶으면 삼성SDI를 사라고 누누히 말했음 왜냐고? 삼성SDI는 내실있는 성장을 하고 있기 때문임. 전고체배터리라는 이슈도 존재해서 지금 나락으로 가고 있지만 언제 천국을 보여줄 지 모르는 종목임. 본 글은 투자 권유글이 아님. 모든 투자 책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

✅ 모르면 손해인 (삼성SDI) 호재 정보도 알아보시구요.

삼성SDI 특급정보

| 💣 삼성SDI 특급정보 정리 |

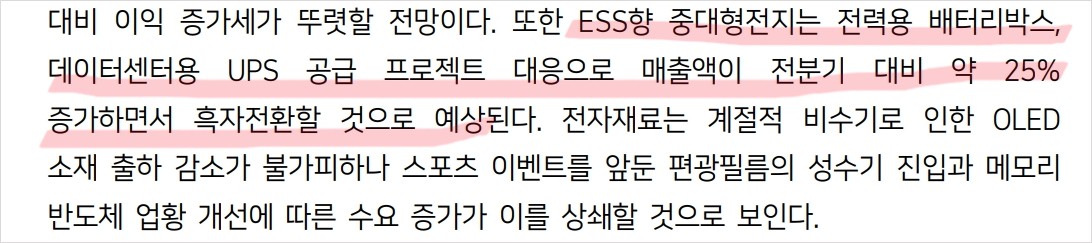

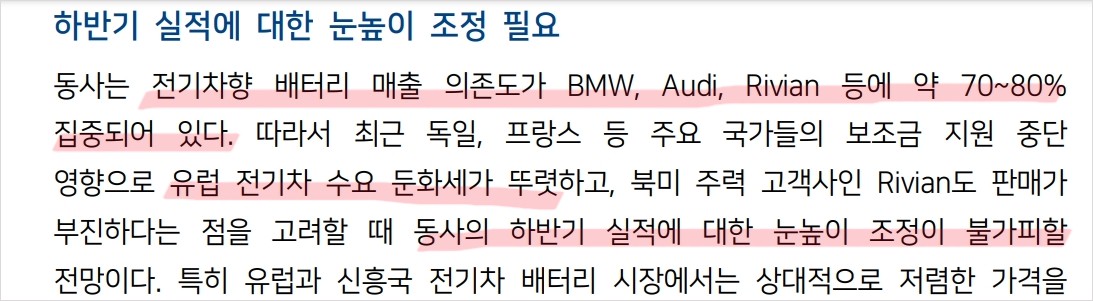

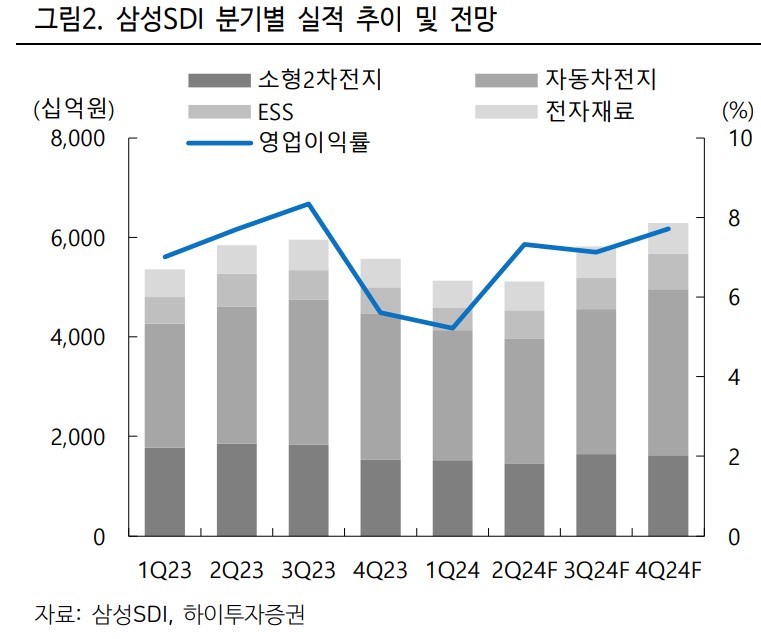

삼성SDI는 2분기 실적이 시장 기대치를 하회할 것으로 예상되지만, 장기공급계약 기반의 보상금 수취 효과로 전분기 대비 이익 증가가 기대됨. ESS향 중대형전지 매출도 증가하여 흑자전환할 것으로 보임. 그러나 유럽 전기차 수요 둔화와 Rivian 판매 부진이 실적 부진의 주요 원인으로 작용하고 있음. 하반기에는 전기차향 배터리 매출 의존도가 높아 유럽과 북미 전기차 시장의 변화에 민감할 것으로 보임.

💣 삼성SDI 우짜누 ㅠㅠ

- 유럽 전기차 수요 둔화

- Rivian 판매 부진

- 장기공급계약 기반 보상금 수취 효과

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

삼성SDI 최근 이슈

삼성SDI는 최근 전기차 배터리와 ESS향 중대형전지 매출이 증가하며 흑자전환을 기대하고 있음. 유럽 전기차 수요 둔화와 Rivian 판매 부진이 실적 부진의 주요 원인으로 분석됨. 그러나 장기공급계약 기반 보상금 수취 효과로 전분기 대비 이익 증가가 예상됨. 또한, ESS향 중대형전지 매출이 증가하며 흑자전환할 것으로 보임. 하반기에는 전기차향 배터리 매출 의존도가 높아 유럽과 북미 전기차 시장의 변화에 민감할 것으로 예상됨.

삼성SDI 분석

삼성SDI는 전기차 배터리와 전자재료 사업을 중심으로 성장 중임. 유럽 전기차 수요 둔화와 Rivian 판매 부진이 단기 실적에 부정적 영향을 미치고 있지만, 장기공급계약 기반 보상금 수취와 ESS향 중대형전지 매출 증가로 전반적인 수익성 개선이 기대됨. 하반기에는 유럽과 북미 전기차 시장의 변화에 주목해야 함.

- 기술적 분석 내용: 전기차 배터리 및 ESS향 중대형전지 매출 증가

- 기본적 분석 내용: 유럽 전기차 수요 둔화, Rivian 판매 부진

- 미래 주가 전망: 장기공급계약 기반 보상금 수취 효과로 수익성 개선 예상

삼성SDI 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

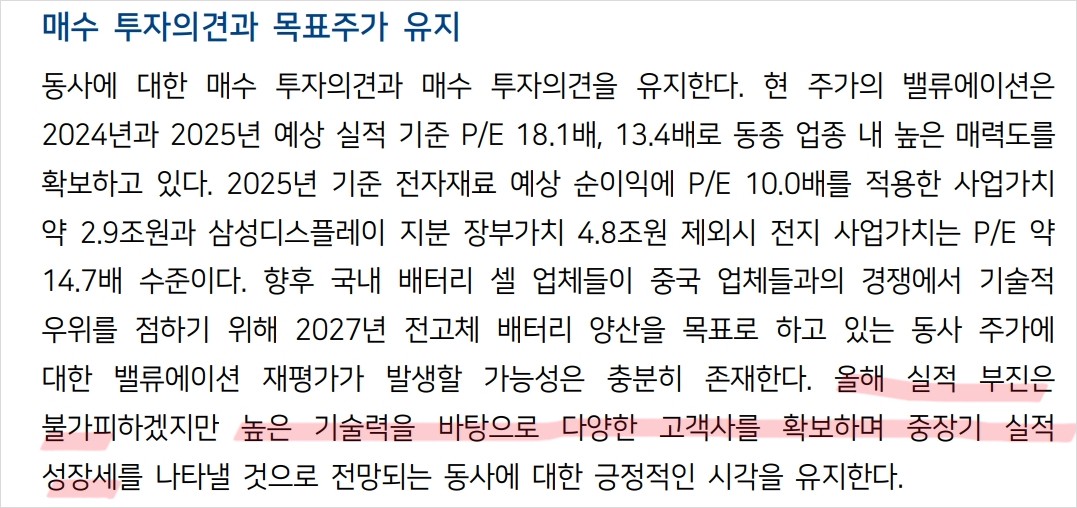

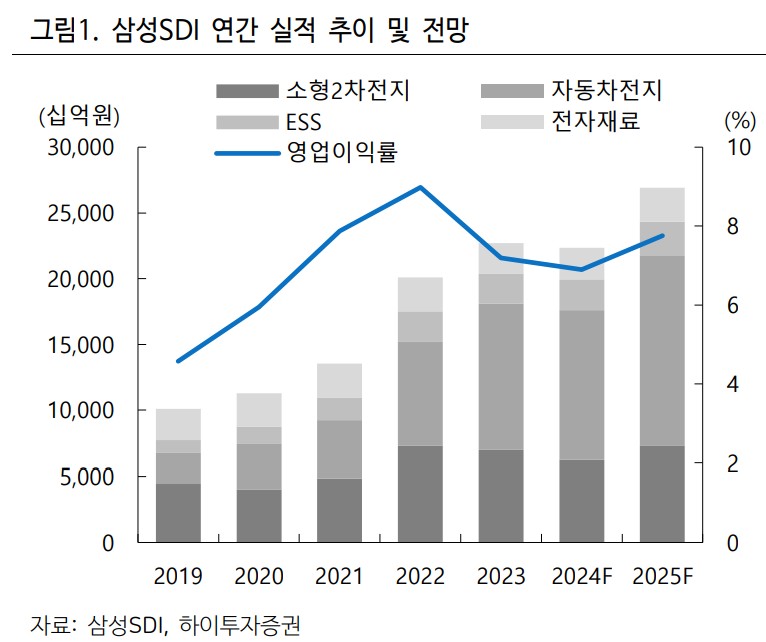

삼성SDI의 매출액과 영업이익은 2024년 1분기에 전년 동기 대비 감소할 것으로 예상됨. 그러나 장기공급계약 기반 보상금 수취와 ESS향 중대형전지 매출 증가로 전분기 대비 수익성은 개선될 전망임. 부채비율은 안정적인 수준을 유지하고 있으며, 전자재료 부문은 계절적 비수기에도 불구하고 성장세를 유지하고 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 22.7조원 | 22.4조원 | 26.9조원 | - |

| 영업이익 | 1.63조원 | 1.54조원 | 2.09조원 | - |

| 부채비율 | 71.0% | 68.8% | 65.5% | - |

| PER | 16.5배 | 18.1배 | 13.4배 | - |

삼성SDI 주가 전망

삼성SDI는 전기차 배터리와 ESS향 중대형전지 매출 증가로 수익성 개선이 기대됨. 유럽 전기차 수요 둔화와 Rivian 판매 부진이 단기 실적에 부정적 영향을 미치지만, 장기공급계약 기반 보상금 수취와 ESS향 중대형전지 매출 증가로 전반적인 수익성 개선이 예상됨.

삼성SDI 목표주가

삼성SDI의 목표주가는 600,000원으로 제시됨. 이는 전기차 배터리와 ESS향 중대형전지 매출 증가와 장기공급계약 기반 보상금 수취 효과를 반영한 결과임. 향후 전기차 시장의 성장과 함께 추가적인 주가 상승이 기대됨.

마무리하며

삼성SDI는 전기차 배터리와 전자재료 사업을 중심으로 성장 중임. 유럽 전기차 수요 둔화와 Rivian 판매 부진이 단기 실적에 부정적 영향을 미치고 있지만, 장기공급계약 기반 보상금 수취와 ESS향 중대형전지 매출 증가로 전반적인 수익성 개선이 기대됨. 투자 시 주의가 필요하며, 모든 투자 책임은 본인에게 있음.

'한국 주식 정보' 카테고리의 다른 글

| 이노뎁 주가 전망 | 기업분석 | 야너도 AI? 야나두 AI ㅋㅋㅋ 다들 AI관련주여!! (0) | 2024.06.24 |

|---|---|

| 에스피소프트 주가 전망 | 기업분석 | 마이크로소프트 관련주!? MS Copilot! (1) | 2024.06.24 |

| 사피엔반도체 주가 전망 | 기업분석 해보겠음. 마이크로LED 이슈 아직도 안 죽었누?? (0) | 2024.06.24 |

| 범한퓨얼셀 주가 전망 | 기업분석 | 방산 + 수소 + 연료전지 + 뭐여 너는 (0) | 2024.06.24 |

| 바디텍메드 주가 전망 | 기업분석 | 드디어 안정적인 사업이 되는건가!? 필독! (0) | 2024.06.24 |