이번 분석 글은 삼성에스디에스의 최근 동향과 재무상황, 주가전망에 대해 다룹니다. 삼성은 삼성이란 말이고, 삼성이 AI를 안 할리가 없지. 삼성에스디에스를 통해서 AI 시장에 진입하는 삼성그룹의 미래는!? 본 글은 투자 권유글이 아니며, 투자 판단의 참고 자료로만 활용하시기 바랍니다.

제가 이전에 엔비디아, SOXL팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

❤️ 모르면 손해인 삼성에스디에스 호재 정보도 알아보시구요.

삼성에스디에스 정보

| 💣 삼성에스디에스 정보 정리 |

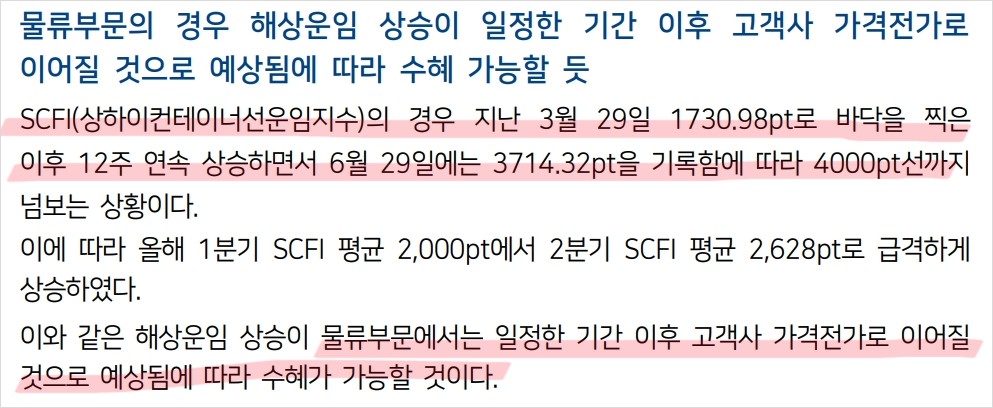

삼성에스디에스는 최근 B2B용 생성형 AI 서비스를 출시하며 성장 가능성을 높이고 있습니다. 지난 5월, 기업용 생성형 AI를 활용한 브리티 코파일럿(Brity Copilot)과 패브릭스(FabriX)를 출시하였습니다. 브리티 코파일럿은 메일, 미팅, 문서관리 등 다양한 기업 공통 업무를 지원하는 협업 솔루션으로, 삼성전자 등 관계사를 포함하여 Non-Captive 기업 고객으로 확장 예정입니다. 패브릭스는 기업의 다양한 정보기술 자원을 생성형 AI와 연결해 임직원들이 쉽게 공유하고 사용하도록 하는 클라우드 기반 서비스 플랫폼으로, PoC를 통해 확보한 기업 대상 서비스 오픈 중입니다. 해상운임 상승에 따른 물류부문 수혜 가능성도 예상됩니다. SCFI 지수가 급격히 상승하며 물류부문에서는 일정한 기간 이후 고객사 가격전가로 수혜가 기대됩니다.

- 브리티 코파일럿(Brity Copilot) 출시

- 패브릭스(FabriX) 서비스 확장

- 해상운임 상승에 따른 물류부문 수혜 기대

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 삼성에스디에스 최근 이슈 아래에서 확인해보세요!

삼성에스디에스 최근 이슈

삼성에스디에스는 최근 B2B용 생성형 AI 서비스 출시로 성장성을 가시화하고 있습니다. 지난 5월, 브리티 코파일럿(Brity Copilot)과 패브릭스(FabriX)를 출시하며 기업용 생성형 AI 시장에 진출했습니다. 브리티 코파일럿은 메일, 미팅, 문서관리 등 다양한 기업 공통 업무를 지원하는 협업 솔루션으로, 삼성전자 등 관계사를 포함한 Non-Captive 기업 고객으로 확장할 예정입니다. 패브릭스는 기업의 다양한 정보기술 자원을 생성형 AI와 연결해 임직원들이 쉽게 공유하고 사용하도록 하는 클라우드 기반 서비스 플랫폼으로, PoC를 통해 확보한 기업 대상 서비스 오픈 중입니다. 또한, 해상운임 상승에 따른 물류부문 수혜 가능성도 예상되며, SCFI 지수가 급격히 상승하여 물류부문에서 일정한 기간 이후 고객사 가격전가로 수혜가 기대됩니다.

삼성에스디에스 분석

삼성에스디에스는 최근 B2B용 생성형 AI 서비스 출시로 기업 가치를 높이고 있습니다. 브리티 코파일럿(Brity Copilot)과 패브릭스(FabriX)는 기업용 생성형 AI 시장에서 중요한 역할을 할 것으로 기대됩니다 . 또한, 해상운임 상승에 따른 물류부문 수혜 가능성도 긍정적으로 평가됩니다. 기술적 분석에서는 강력한 상승 추세를 보이고 있으며, 기본적 분석에서는 안정적인 재무구조와 성장성을 확인할 수 있습니다. 향후 주가 전망은 긍정적으로 평가되며, 중장기적으로 지속적인 성장 가능성이 높습니다.

- 기술적 분석 내용: 상승 추세

- 기본적 분석 내용: 안정적인 재무구조

- 미래 주가 전망: 긍정적

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

삼성에스디에스 재무 상황

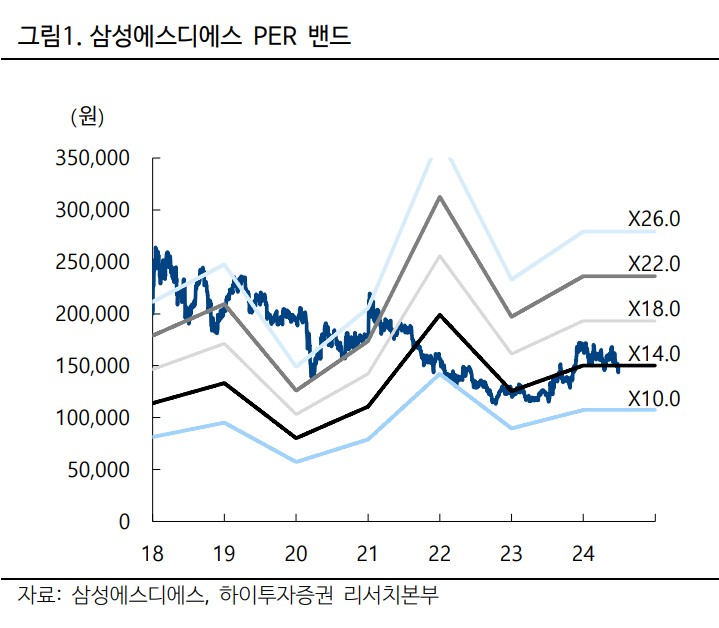

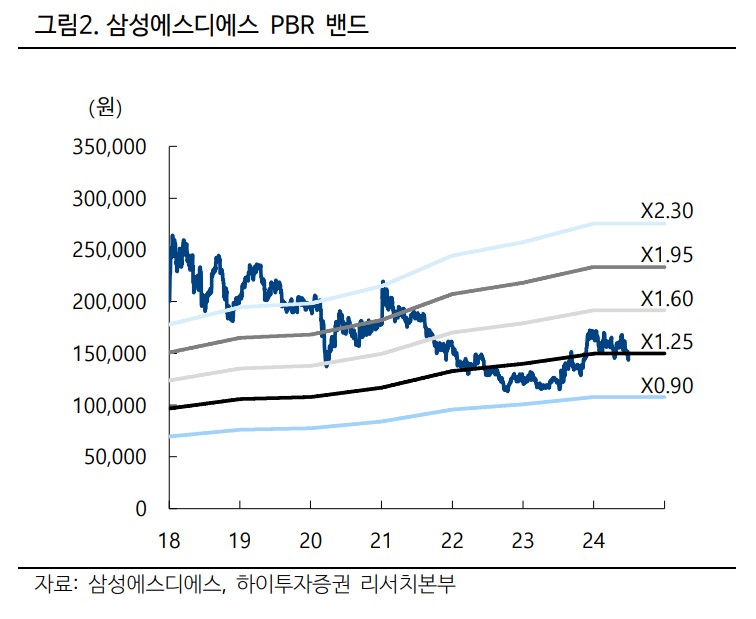

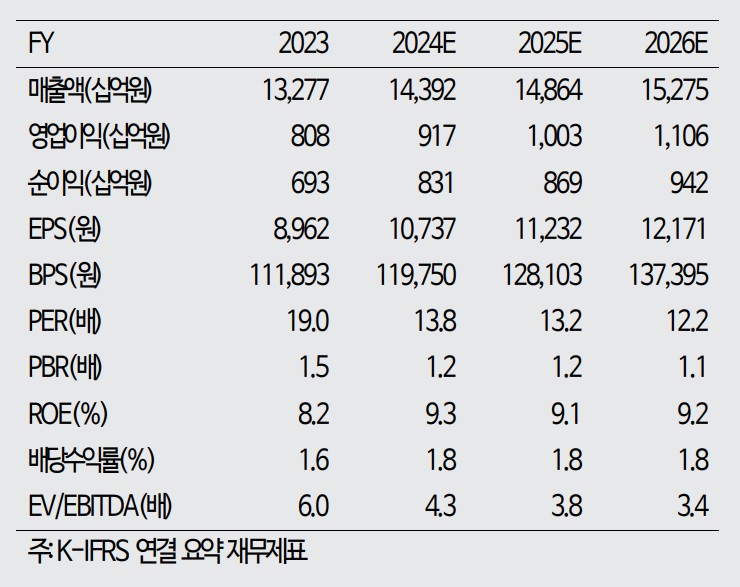

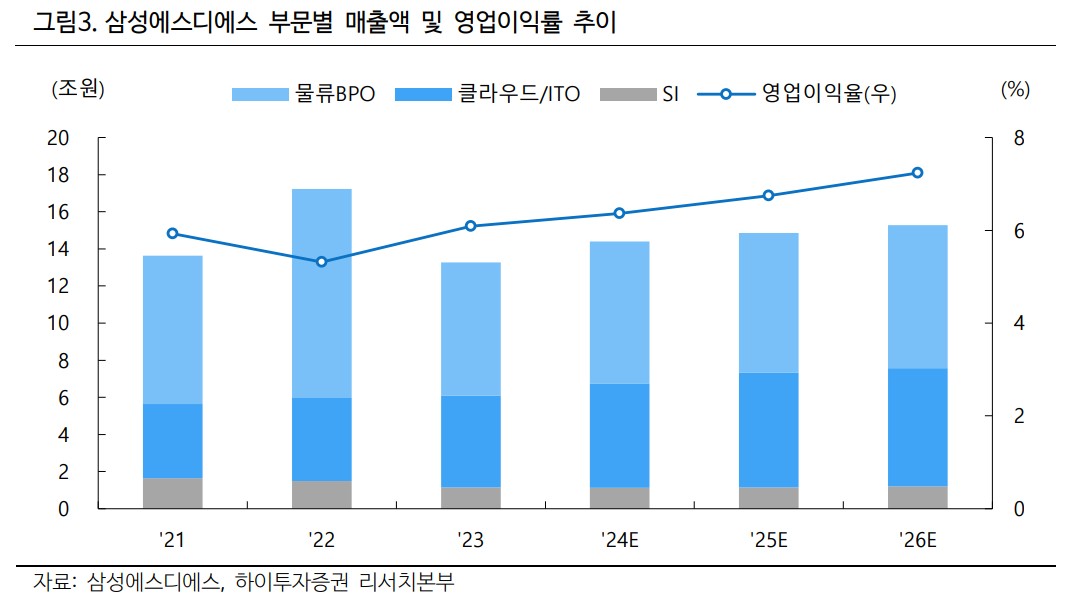

삼성에스디에스는 최근 몇 년간 안정적인 매출액과 영업이익 상승을 기록하고 있습니다. 매출액은 2021년 13,277십억원에서 2024년 14,392십억원으로 꾸준히 증가하고 있으며, 영업이익 또한 808십억원에서 917십억원으로 상승하였습니다. 부채비율은 2023년 기준 37.3%로 양호하며, PER은 13.8배로 비교적 안정적인 수준을 유지하고 있습니다.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 13,277 | 14,392 | 14,864 | 15,275 |

| 영업이익 | 808 | 917 | 1,003 | 1,106 |

| 부채비율 | 37.3% | 33.8% | 30.5% | 27.6% |

| PER | 13.8배 | 12.2배 | 13.2배 | 12.2배 |

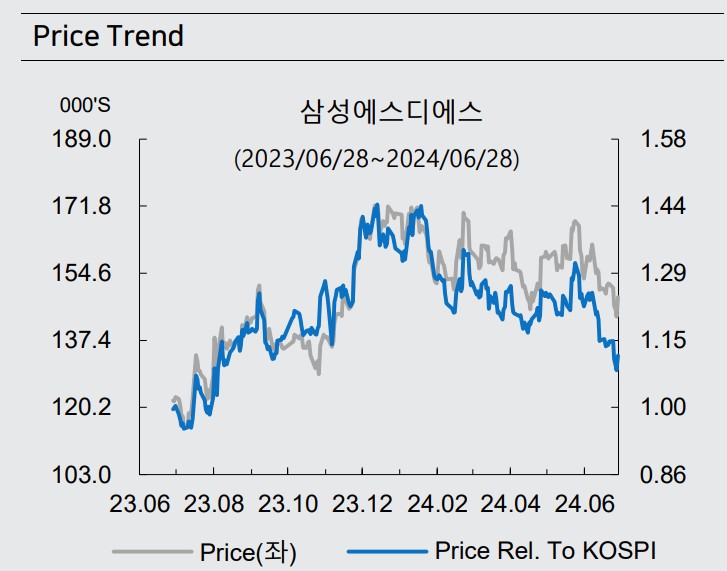

삼성에스디에스 주가 전망

삼성에스디에스는 B2B용 생성형 AI 서비스 출시와 해상운임 상승에 따른 물류부문 수혜로 주가 상승 가능성이 높습니다. 기술적 분석에서도 강력한 상승 추세를 보이고 있으며, 기본적 분석에서도 안정적인 재무구조와 성장성을 확인할 수 있습니다. 중장기적으로는 지속적인 성장 가능성이 예상되며, 목표주가는 200,000원으로 설정됩니다.

삼성에스디에스 목표주가

삼성에스디에스의 목표주가는 200,000원으로 설정됩니다. 이는 현재 주가 대비 약 34.7%의 상승 여력을 의미합니다. 삼성에스디에스의 지속적인 성장 가능성을 반영한 목표주가입니다.

마무리하며

삼성에스디에스는 B2B용 생성형 AI 서비스 출시와 해상운임 상승에 따른 물류부문 수혜로 성장 가능성이 높습니다. 재무상황은 안정적이며, 기술적 분석에서도 긍정적인 신호가 나타나고 있습니다. 중장기적으로 지속적인 성장이 예상되며, 목표주가는 200,000원으로 설정됩니다.

'한국 주식 정보' 카테고리의 다른 글

| 씨에스윈드 주가 전망 | 목표주가 | 기업분석 | 바람은 부는데 트럼프가 복병이구나 (0) | 2024.07.01 |

|---|---|

| 셀트리온 주가 전망 | 기업분석 | 목표주가 | 서정진 형님이 괜히 레전드가 아닌 것이다. (0) | 2024.07.01 |

| 바이오니아 주가 전망 | 기업분석 | 목표주가 | 코스메르나가 뭐라고 도대체!! (0) | 2024.07.01 |

| 농심 주가 전망 | 목표주가 | 기업분석 | K-food 힘 끝났나? 수출 실적 성장 마이너스 (0) | 2024.07.01 |

| 넷마블 주가 전망 | 기업분석 | 목표주가 | 나혼렙이 먹여살리는데 힘들다 (0) | 2024.07.01 |