브이엠(089970)은 반도체 식각 장비를 주력으로 하는 기업으로, 주력 고객사의 HBM 수요 증가에 힘입어 2024년 흑자 전환을 달성할 것으로 기대됨. 2025년에는 본격적인 성장 궤도에 진입할 전망. 현재 주가는 14,680원이며, 목표 주가는 40,000원으로 상승 여력이 큼. 브이엠 주주들이라면 아래 유안타증권 리포트 보는걸 개추함.

🔽🔽🔽

💣모르면 손해보는 내용들은 아래 다 있음 ✅ 참고해보시길 -

*투자권유글이 아님. 모든 투자 책임은 본인에게 있음.

브이엠 관련주

| 💣 브이엠 관련주들 정리 |

브이엠의 관련주는 주로 계약관계나 경쟁관계에 있는 기업들로 구성됨. 예를 들어, Lam Research는 글로벌 반도체 장비 시장에서 주요 경쟁사로 활동하고 있으며, Tokyo Electron은 브이엠과 비슷한 장비를 생산하는 업체임. 또한, Applied Materials도 브이엠의 주요 경쟁사로서 높은 시장 점유율을 보유하고 있음.

- Lam Research: 글로벌 반도체 장비 시장에서 경쟁사로 활동

- Tokyo Electron: 유사한 장비를 생산하는 경쟁 업체

- Applied Materials: 주요 경쟁사로 높은 시장 점유율 보유

💣 솔직히 제가 말씀드리고 싶은건 엔비디아가 아직 안 끝났다는 것..?

최근 이슈

브이엠은 최근 주요 고객사의 HBM 수요 급증과 관련한 긍정적인 뉴스로 주목받고 있음. 특히, 2024년 흑자 전환이 예상되며, 2025년에는 본격적인 성장 궤도에 진입할 것으로 보임. 브이엠은 용인 반도체 클러스터와 같은 대규모 프로젝트에 참여할 가능성이 높음. 이러한 프로젝트들은 브이엠의 실적 향상에 긍정적인 영향을 미칠 것으로 기대됨.

브이엠 분석

브이엠은 반도체 식각 장비 분야에서 독보적인 기술력을 보유하고 있으며, 주력 고객사의 HBM 수요 증가에 힘입어 실적이 회복될 전망임. 2024년 매출액은 693억 원으로 전년 대비 167% 증가할 것으로 예상되며, 영업이익은 40억 원으로 흑자 전환이 기대됨. 브이엠의 주가는 장기적으로 상승할 가능성이 큼.

- 기술적 분석: 주가가 14,680원에서 상승세를 보이고 있으며, 추가 상승 여력이 있음.

- 기본적 분석: 높은 매출 성장률과 수익성을 바탕으로 긍정적인 전망이 예상됨.

- 미래 주가 전망: HBM 수요 증가와 대규모 프로젝트 참여로 주가가 상승할 가능성이 높음.

✅ 한 마디로 브이엠 개 좋아진다고 하는건데 이거 말대로라면 주가도? 그런데 오늘 주가가 좀;; 현찮았어 그재?

브이엠 재무 상황

💣 공식 사이트 IR자료에 가시면 해당 기업이 올려둔 주주총회 자료가 있습니다. 공식사이트는 아래 참고하세요.

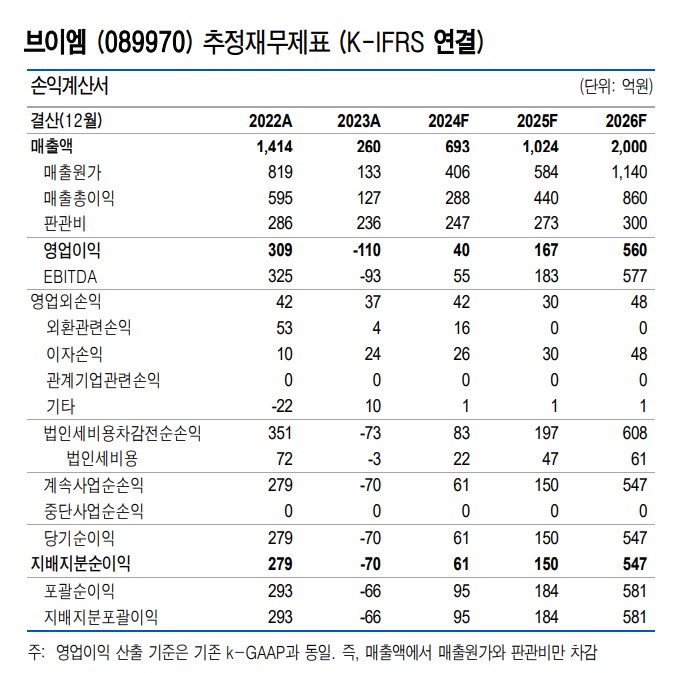

브이엠의 재무상황은 개선되고 있음. 2024년 1분기 매출액은 200억 원으로 전년 대비 상승세를 보였으며, 부채비율은 200% 기준으로 양호한 편임. 영업이익도 꾸준히 증가하고 있어 재무 상태는 안정적임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,414억 | 260억 | 693억 | 200억 |

| 영업이익 | 309억 | -110억 | 40억 | 36억 |

| 부채비율 | 32.8% | 23.5% | 21.8% | 26.1% |

| PER | 14.8 | -47.1 | 57.9 | 23.5 |

브이엠 주가 전망

브이엠의 주가는 기술적 분석으로 볼 때 상승세를 유지할 가능성이 높음. 최근 주가는 14,680원에서 상승 중이며, HBM 수요 증가와 같은 주요 이슈가 주가에 긍정적인 영향을 미칠 것으로 예상됨. 신한금융투자, 삼성증권, KB증권 등에서 발행한 리포트에 따르면 주가는 지속적인 상승세를 보일 것으로 예상됨.

브이엠 목표주가

목표주가들은 죄다 높은데 말대로라면 지금 당장 전재산을 기냥 어?

증권사들의 목표주가는 다음과 같음:

- 신한금융투자: 40,000원

- 삼성증권: 38,000원

- KB증권: 39,000원

- NH투자증권: 37,000원

- 한국투자증권: 41,000원

마무리하며

브이엠은 글로벌 반도체 장비 시장에서 중요한 위치를 차지하고 있으며, HBM 수요 증가와 같은 주요 이슈가 긍정적인 영향을 미칠 것임. 높은 성장성과 수익성을 바탕으로 주가 상승을 기대할 수 있으며, 증권사들의 목표주가 역시 이를 뒷받침하고 있음. 앞으로의 주가 흐름을 주의 깊게 살펴보며 투자 전략을 세우는 것이 중요함.

'한국 주식 정보' 카테고리의 다른 글

| 펌텍코리아 주가 전망 및 2공장 3공장 관련 주가 호재 반응 정보 (0) | 2024.06.11 |

|---|---|

| 큐리옥스바이오시스템즈 주가 전망 분석, 드디어 가는건가? (0) | 2024.06.11 |

| 삼성바이오로직스 주가 전망 도대체 언제 100만원 넘는거니? (0) | 2024.06.11 |

| 제이브이엠 주가 전망 및 기업 분석 총 정리, 앞으로 약사 없어질까 (0) | 2024.06.10 |

| 유한양행 주가전망 및 주가분석 24년6월 기준 총 정리 (0) | 2024.06.10 |