롯데에너지머티리얼즈는 국내외 동박 시장에서 선도적인 역할을 하고 있는 기업으로, 음극 집전체용 전지박과 PCB용 회로박을 주요 제품으로 생산하고 있습니다. 2024년 예상 매출액은 927억 원, 목표주가는 40,000원으로 설정되었으며, 이는 현재 주가 대비 약 54.1% 상승 가능성을 나타냅니다. 그렇지만 롯데는 걸러야해..!!

📌롯데에너지머티리얼즈에 대한 정확한 정보는 아래 리포트를 참고하면 좋습니다.

✅롯데에너지머티리얼즈 분석은 본문에서 바로 시작합니다.

롯데에너지머티리얼즈 정보 정리

롯데에너지머티리얼즈는 익산과 말레이시아 공장에서 연간 6만 톤의 동박을 생산하며, LG에너지솔루션, 삼성SDI 등 주요 고객사와 협력 관계를 유지하고 있습니다. 특히, AI 가속기와 고부가 PCB용 동박 수요 증가로 기술적 우위를 강화하고 있으며, 4680 배터리향 고부가 제품 납품이 예정되어 있어 향후 실적 개선이 기대됩니다. 그치만 롯데는 걸러야해.. 2번째 말함.

- AI 가속기향 동박: 고부가가치 제품 확대

- 4680 배터리향: 내년 상반기 납품 시작

- 익산 공장: 초저조도 동박 생산 능력 강화

📌솔직히 이상한 블로그에서 종목분석 보기보다는 기업의 공식 보고서를 제대로 보는게 좋습니다. 꼭 보세요.

롯데에너지머티리얼즈 최근 이슈

롯데에너지머티리얼즈는 AI 가속기 및 4680 배터리 향 고부가 동박 수요 증가로 사업 확장을 진행 중입니다. 익산 공장에서 HVLP4(4세대 초저조도 동박)의 생산을 본격화하며, 고수익 PCB 시장으로 진출을 확대하고 있습니다. 그러나 2024년 상반기까지 고객사의 재고조정 영향으로 단기적 실적 부진이 예상됩니다.

✅ 롯데에너지머티리얼즈는 AI 및 차세대 배터리 시장에서 주목받는 고성장 기업입니다.

롯데에너지머티리얼즈 기업분석

롯데에너지머티리얼즈는 동박 사업에서 고부가가치 제품의 비중을 늘리며 안정적인 수익 기반을 다지고 있습니다. 말레이시아 공장의 저렴한 전력 비용으로 원가 경쟁력을 유지하고 있으며, AI 가속기 및 차세대 배터리 수요 확대가 향후 실적을 견인할 것으로 전망됩니다. 고객사 다변화와 고부가 제품 포트폴리오 확대가 주요 성장 동력입니다. 그치만 롯데는 걸러야해.. 3번째 말함.

- 최근 이슈: AI 가속기향 초저조도 동박 생산 확대

- 재무 상태: 2026년 EBITDA 1,893억 원 전망

- 미래 전망: 고부가가치 제품 비중 확대에 따른 수익성 개선

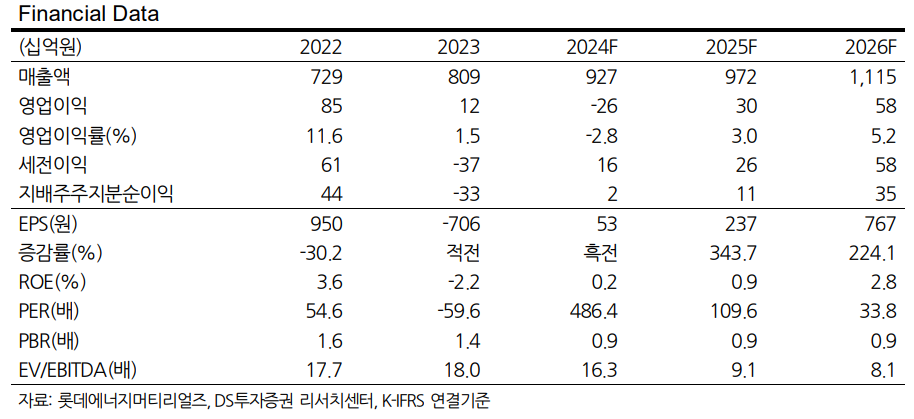

롯데에너지머티리얼즈 재무 상황

2024년 매출액은 927억 원, 영업손실은 26억 원이 예상되지만, 2025년부터는 흑자 전환이 기대됩니다. 2026년 EBITDA는 1,893억 원으로 전망되며, 고부가가치 제품 매출이 증가하면서 실적 개선이 가속화될 전망입니다.

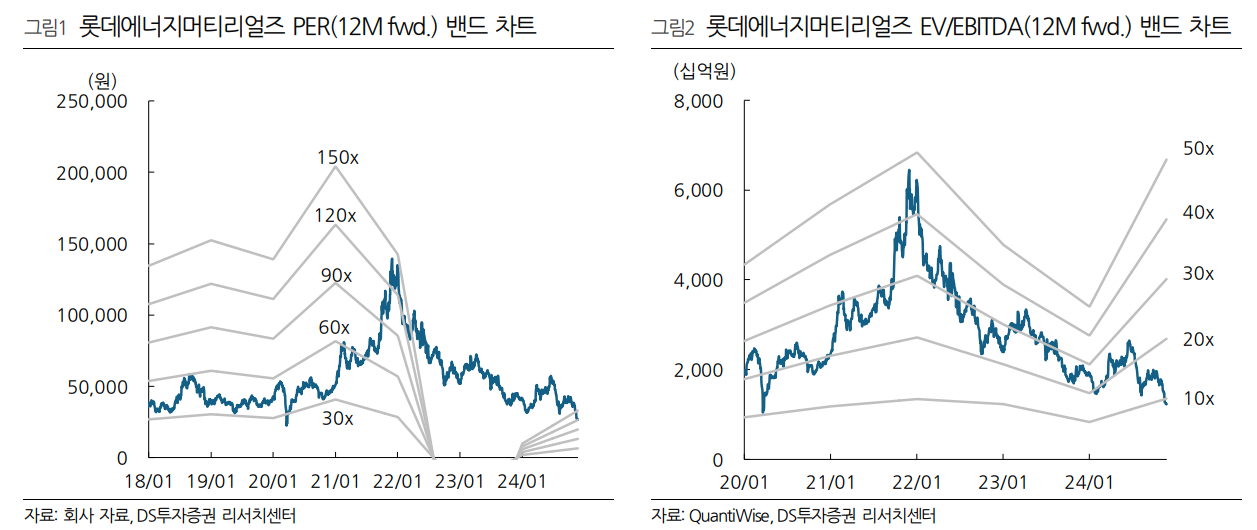

롯데에너지머티리얼즈 주가 전망

목표주가는 40,000원으로 설정되었으며, 이는 현재 주가 대비 약 54.1% 상승 가능성을 시사합니다. AI 가속기와 고부가 PCB 시장의 수요 증가가 주가 상승의 핵심 요인으로 작용할 것입니다. 그치만, 목표주가는 목표주가일 뿐이고 바닥 아래 지하실이 존재할수도 있는걸.. ?

롯데에너지머티리얼즈 목표주가

목표주가는 40,000원으로 제시되었으며, 이는 AI 가속기향 고수익 동박 제품과 4680 배터리향 동박 납품 확대를 기반으로 합니다. 2025년부터 수익성 개선이 본격화될 전망입니다. 2025년부터.. 라는데 사실 트럼프가 되고 나서 어떻게 될지 모름. 롯데는 걸러야 하는걸.. 4번째 말함.

롯데에너지머티리얼즈 주의해야 할 점

투자자는 구리 가격 변동과 전력 비용 상승 가능성을 주목해야 합니다. 또한, 글로벌 경기 둔화와 경쟁 심화로 인한 판가 하락 위험도 존재합니다.

- 구리 원가 상승으로 인한 마진 압박

- 경기 둔화로 인한 수요 부진 가능성

- 글로벌 경쟁 심화로 인한 판가 하락

마무리하며

롯데에너지머티리얼즈는 동박 사업의 글로벌 선두주자로, 고부가가치 제품의 확대와 AI 가속기 및 차세대 배터리 시장의 수요 증가로 강력한 성장 가능성을 보이고 있습니다. 투자자는 구리 가격과 경기 변화에 따른 리스크를 신중히 고려해야 합니다.

롯데에너지머티리얼즈 FAQ

Q. 롯데에너지머티리얼즈의 주요 성장 동력은 무엇인가요?

A. 주요 성장 동력은 AI 가속기향 고부가 동박 제품과 4680 배터리향 제품의 생산 확대입니다.

Q. 목표주가는 어떻게 설정되었나요?

A. 목표주가는 40,000원으로 설정되었으며, 이는 현재 주가 대비 약 54.1% 상승 가능성을 나타냅니다.

Q. 롯데에너지머티리얼즈의 투자 리스크는 무엇인가요?

A. 주요 리스크는 구리 가격 변동, 경기 둔화, 그리고 글로벌 경쟁 심화로 인한 판가 하락 가능성입니다.

'한국 주식 정보' 카테고리의 다른 글

| 미래에셋증권 주가전망, 수수료 손익 상승 vs 기저효과 누가 이길까 (0) | 2024.12.01 |

|---|---|

| 롯데이노베이트 주가 전망, 사업 다각화를 통한 실적 상승이지만 롯데인걸..? (0) | 2024.12.01 |

| 롯데렌탈 주가전망, 롯데 렌터카를 통한 중고차 사업 성공이 관건 (0) | 2024.12.01 |

| 라닉스 주가전망, 국내 유일 V2K라는데 주가는 영.. 좀.. 그렇죠? (0) | 2024.12.01 |

| 디오 주가전망, 국내 매출 + 해외시장 매출 확대로 기업 가치 상승중. (0) | 2024.12.01 |