디앤디파마텍은 경구용 GLP-1 계열 비만치료제 개발로 주목받는 바이오 제약기업입니다. 2024년 Metsera와 1.1조 원 규모의 기술이전 계약을 체결하며 글로벌 시장에서 입지를 확장하고 있습니다. 주요 파이프라인 DD02S와 DD01이 임상 단계를 거치며 높은 기대감을 형성하고 있으며, 이를 통해 비만 및 대사성 질환 치료제 시장에서 성장 가능성을 보이고 있습니다.

📌디앤디파마텍에 대한 정확한 정보는 아래 리포트를 참고하면 좋습니다.

✅디앤디파마텍 분석은 본문에서 바로 시작합니다.

디앤디파마텍 정보 정리

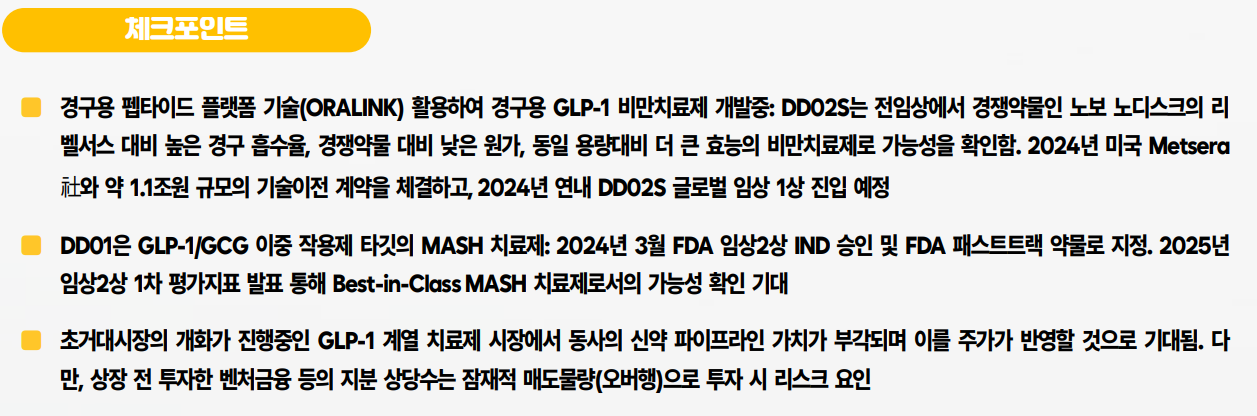

디앤디파마텍은 2014년 설립된 바이오 신약 개발 회사로, 만성질환 치료제를 전문으로 하고 있습니다. 특히 경구용 GLP-1 계열 비만치료제와 대사성 질환 치료제 DD01의 개발을 통해 글로벌 시장 진출을 본격화하고 있습니다. DD02S는 Metsera와 1.1조 원 규모의 기술이전 계약을 체결하며 글로벌 임상 1상 진입을 준비하고 있습니다. 또한 DD01은 FDA 패스트트랙 지정으로 개발 속도가 가속화되고 있습니다.

- GLP-1 비만치료제: 경구용 DD02S와 삼중 작용제 DD03 개발 중

- MASH 치료제: 지방간 감소 효과 극대화한 DD01 임상 2상 진행 중

- 기술이전: Metsera와 1.1조 원 규모 계약 체결

📌솔직히 이상한 블로그에서 종목분석 보기보다는 기업의 공식 보고서를 제대로 보는게 좋습니다. 꼭 보세요.

디앤디파마텍 최근 이슈

디앤디파마텍은 FDA 패스트트랙 약물로 지정된 DD01의 글로벌 임상 2상 진행과 함께, Metsera와의 대규모 기술이전 계약 체결로 시장의 관심을 받고 있습니다. 이와 더불어 GLP-1 계열 약물 개발을 위해 미국 및 중국에서 임상시험을 진행하며, 연구개발 역량과 글로벌 시장 진출 가능성을 입증하고 있습니다.

✅ 디앤디파마텍은 비만 및 대사질환 시장의 새로운 강자로 부상 중입니다. 지금이 투자 적기일 수 있습니다.

디앤디파마텍 기업분석

디앤디파마텍은 GLP-1 계열 약물 개발의 선두주자로, 독자적인 기술력을 바탕으로 글로벌 시장에서 경쟁력을 확보하고 있습니다. Metsera와의 기술이전 계약은 기업의 잠재력을 입증했으며, FDA 패스트트랙 약물 지정으로 임상 속도가 가속화되고 있습니다. 신약 개발 성공 가능성과 글로벌 시장 확장이 미래 성장의 주요 동력입니다.

- 최근 이슈: 대규모 기술이전 계약 및 글로벌 임상 진행

- 재무 상태: 지속적인 연구개발비 지출에도 견고한 자금 조달

- 미래 전망: 글로벌 GLP-1 시장 확장으로 성장 가능성 높음

디앤디파마텍 재무 상황

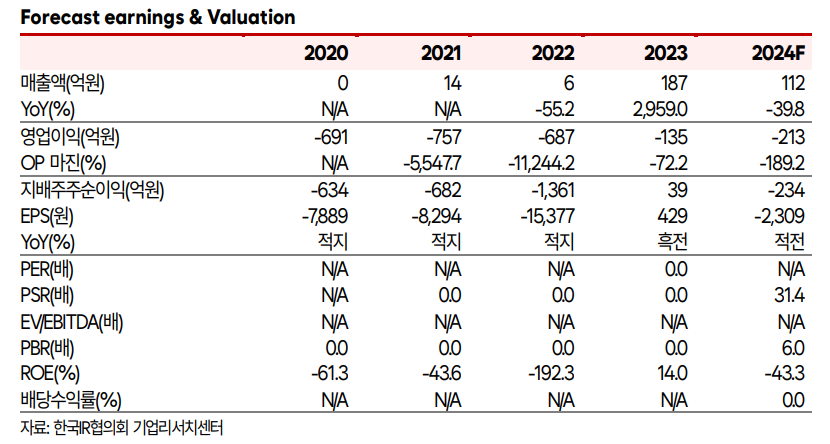

디앤디파마텍은 2024년 매출액 112억 원과 영업손실 213억 원을 예상하고 있으며, 이는 연구개발 투자 확대에 따른 결과입니다. Metsera와의 계약으로 라이선스 매출이 증가하고 있으며, 향후 연구개발비를 안정적으로 관리할 필요가 있습니다.

디앤디파마텍 주가 전망

디앤디파마텍의 목표주가는 40,000원으로 설정되었으며, 이는 현재 주가 대비 약 15% 상승 가능성을 반영합니다. GLP-1 계열 약물의 성공적인 개발과 글로벌 임상 진전이 주가 상승의 주요 요인이 될 것입니다.

디앤디파마텍 목표주가

목표주가는 40,000원으로 제시되었으며, Metsera와의 계약, FDA 패스트트랙 지정, GLP-1 계열 약물의 글로벌 시장 확대가 주요 근거로 작용합니다. 2025년까지 신약 상용화 가능성이 높아 장기적인 투자 매력이 있습니다.

디앤디파마텍 주의해야 할 점

디앤디파마텍은 오버행 이슈와 지속적인 자금 조달 필요성이 투자 리스크로 작용할 수 있습니다. 또한, 임상 실패 가능성과 경쟁사 대비 제품 차별화 여부도 주의가 필요합니다.

- 오버행 이슈로 인한 주가 변동성

- 임상 실패 가능성

- 경쟁사 대비 기술 및 시장 차별화

마무리하며

디앤디파마텍은 GLP-1 계열 약물 개발로 글로벌 시장에서 높은 성장 가능성을 보여주고 있습니다. Metsera와의 기술이전 계약은 기업의 기술력을 입증하며, 향후 임상 진행과 시장 확장이 중요한 과제가 될 것입니다. 투자자는 오버행 이슈와 경쟁 환경을 신중히 검토해야 합니다.

디앤디파마텍 FAQ

Q. 디앤디파마텍의 주요 파이프라인은 무엇인가요?

A. 주요 파이프라인은 GLP-1 계열 비만치료제 DD02S와 DD01(MASH 치료제)입니다.

Q. 목표주가는 어떻게 설정되었나요?

A. 목표주가는 40,000원으로, GLP-1 약물의 글로벌 시장 확대와 임상 진행 상황을 기반으로 설정되었습니다.

Q. 디앤디파마텍의 투자 리스크는 무엇인가요?

A. 오버행 이슈, 자금 조달 필요성, 임상 실패 가능성이 주요 리스크로 꼽힙니다.

'한국 주식 정보' 카테고리의 다른 글

| 라닉스 주가전망, 국내 유일 V2K라는데 주가는 영.. 좀.. 그렇죠? (0) | 2024.12.01 |

|---|---|

| 디오 주가전망, 국내 매출 + 해외시장 매출 확대로 기업 가치 상승중. (0) | 2024.12.01 |

| 두산로보틱스 주가 전망, 두산그룹의 재편 최대 수혜주 땡 잡았다! 주가도 오른다!? (0) | 2024.12.01 |

| 데브시스터즈 주가 전망, 하반기 크래프톤과 함께 달려갈 예정? (0) | 2024.12.01 |

| 더블유게임즈 주가 전망, 소셜카지노와 함께 높은 성장성으로 가자! (0) | 2024.12.01 |