넥스틴은 반도체 검사 장비를 전문으로 하는 기업으로, 2025년까지 실적 성장이 기대됨. 최근 중국 시장에서의 수주 확대와 신규 장비의 가시화가 주요 포인트임. 그런데 중국 시장에서의 수주 확대라.. 중국이 좋은걸까? 나는 모르겠네. 본 글은 투자 권유글이 아님. 모든 투자 책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

❤️ 모르면 손해인 넥스틴 호재 정보도 알아보시구요.

넥스틴 특급정보

| 💣 넥스틴 특급정보 정리 |

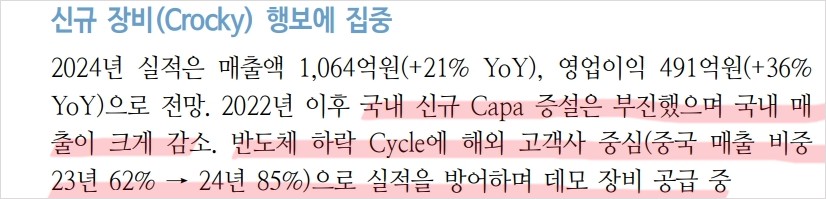

넥스틴의 최근 영업실적은 2023년 매출액 879억 원, 영업이익 362억 원으로 나타남. 2024년 예상 매출액은 1,064억 원으로 전망됨. 신규 장비 'Crocky'의 출시가 주목되며, 중국 시장에서의 수주 확대가 기대됨. 넥스틴은 반도체 검사 장비 시장에서 기술적 우위를 보유하고 있음. 2024년 7월부터 신규 장비의 데모 테스트가 시작될 예정이며, 2025년부터 본격적인 양산 장비 공급이 기대됨. 2025년 실적 성장이 예상됨.

✅ 문제는 중국시장에서의 수주 확대임. 지금 시점에 중국이라는 놈이 좋은걸까?

- 2023년 매출액 879억 원

- 영업이익 362억 원

- 2024년 예상 매출액 1,064억 원

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

넥스틴 최근 이슈

넥스틴의 최근 이슈로는 중국 시장의 수주 확대, 신규 장비 'Crocky'의 출시, 그리고 2025년 실적 성장이 예상됨. 중국 고객사의 공격적인 Capa 증설이 주요 요인. 신규 장비는 HBM 공정에서 사용되는 후공정 검사 장비로, 기존 장비 대비 뛰어난 검출 능력을 보유하고 있음. 중국 시장에서의 수주 확대는 넥스틴의 실적에 긍정적 영향을 미칠 것. 향후 신규 장비의 성능 테스트 결과가 중요.

중국이라는게 좋은건지 스스로 판단 ㅇㅋ?

넥스틴 분석

넥스틴은 반도체 검사 장비 시장에서 기술적 우위를 점하고 있음. 기술적 분석으로는 신규 장비 'Crocky'의 성공적인 출시가 예상됨. 기본적 분석에서는 매출과 영업이익이 꾸준히 상승하고 있어 안정적인 투자처로 평가됨. 미래 주가 전망은 신규 장비의 성공 여부에 크게 좌우될 것. 투자 매 력도가 높음.

- 기술적 분석: 신규 장비 'Crocky' 출시

- 기본적 분석: 매출과 영업이익 상승

- 미래 주가 전망: 신규 장비 성공 여부 중요

넥스틴 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

넥스틴의 재무 상황은 안정적임. 2023년 매출액 879억 원, 영업이익 362억 원을 기록함. 2024년 예상 매출액은 1,064억 원으로 전망됨. 부채비율은 12.6%로 매우 양호한 수준임. 매출액과 영업이익 모두 상승세를 보이고 있음. 아래 표에서 자세한 재무 데이터를 확인할 수 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 114.9십억 | 87.9십억 | 106.4십억 | 34.2십억 |

| 영업이익 | 56.5십억 | 36.2십억 | 49.1십억 | 18.9십억 |

| 부채비율 | 21.6% | 12.6% | 8.2% | 8.5% |

| PER | 11.3 | 22.7 | 17.3 | 17.3 |

넥스틴 주가 전망

최근 실적을 바탕으로 넥스틴의 주가가 안정적인 흐름을 보일 것으로 전망됨. 2024년 매출과 영업이익의 성장이 기대되며, 특히 신규 장비 'Crocky'의 성공 여부가 주가에 큰 영향을 미칠 것임. 목표 주가는 87,000원으로 설정됨. 현재 주가가 저평가되어 있어 투자 매력도가 높음.

넥스틴 목표주가

넥스틴의 목표 주가는 87,000원으로 설정됨. 이는 현재 주가 대비 약 29.5% 상승 여력을 의미함. 안정적인 재무 구조와 지속적인 매출 성장이 이를 뒷받침함.

마무리하며

넥스틴은 반도체 검사 장비 시장에서 기술적 우위를 보유하고 있으며, 다양한 제품 라인업과 안정적인 매출을 통해 지속적인 성장을 이어가고 있음. 최근 중국 시장에서의 수주 확대와 신규 장비의 성공적인 출시가 기대됨. 재무 상황이 안정적이며, 미래 주가 상승 여력이 충분함. 투자에 있어 신중한 판단이 필요함.

'한국 주식 정보' 카테고리의 다른 글

| 밀리의서재 주가 전망 | 기업분석 | 전자책 많이 읽었는데 주가는 어떻게 오를까? (0) | 2024.06.26 |

|---|---|

| 롯데칠성 주가 전망 | 기업분석 | 목표주가 | 주식쟁이끼리는 롯데, 두산 쳐다보지 말라는 명언이 있다. (0) | 2024.06.26 |

| SK텔레콤 주가 전망 | 기업분석 | 목표주가 |중간 지주사가 주가에 좋을까? (0) | 2024.06.26 |

| LG에너지솔루션 주가 전망 | 기업분석 | 목표주가 | 2차전지는 죽은 이유, 돔황챠 (0) | 2024.06.26 |

| LG생활건강 주가 전망 | 기업분석 | 주주들은 울고 있습니다. 부활은 언제? (0) | 2024.06.26 |