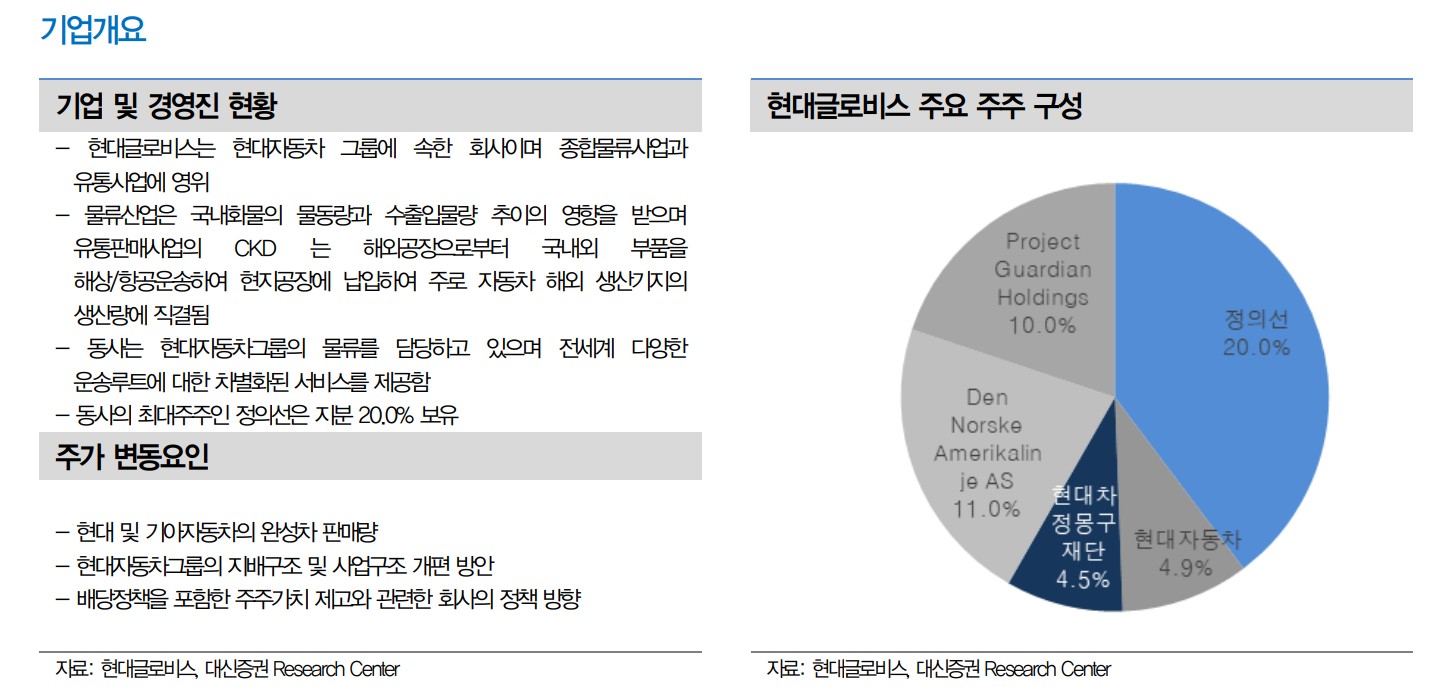

현대글로비스는 현대자동차 그룹에 속한 물류 및 유통 전문기업으로, 최근 실적 호조와 신사업 확장으로 주목받고 있음. 2024년 2분기 매출액은 약 7조원, 영업이익은 4,208억원으로 예상됨. 중장기 전략 및 주주환원정책 발표가 기대됨. 본 글은 투자 권유글이 아님. 모든 투자책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

✅ 모르면 손해인 (현대글로비스) 호재 정보도 알아보시구요.

현대글로비스 특급정보

| 💣 현대글로비스 특급정보 정리 |

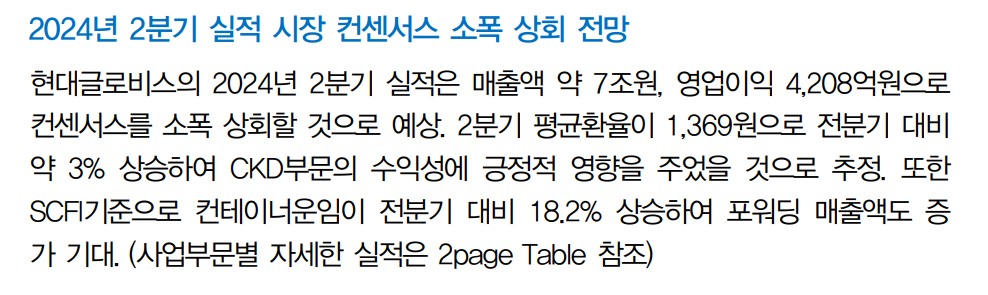

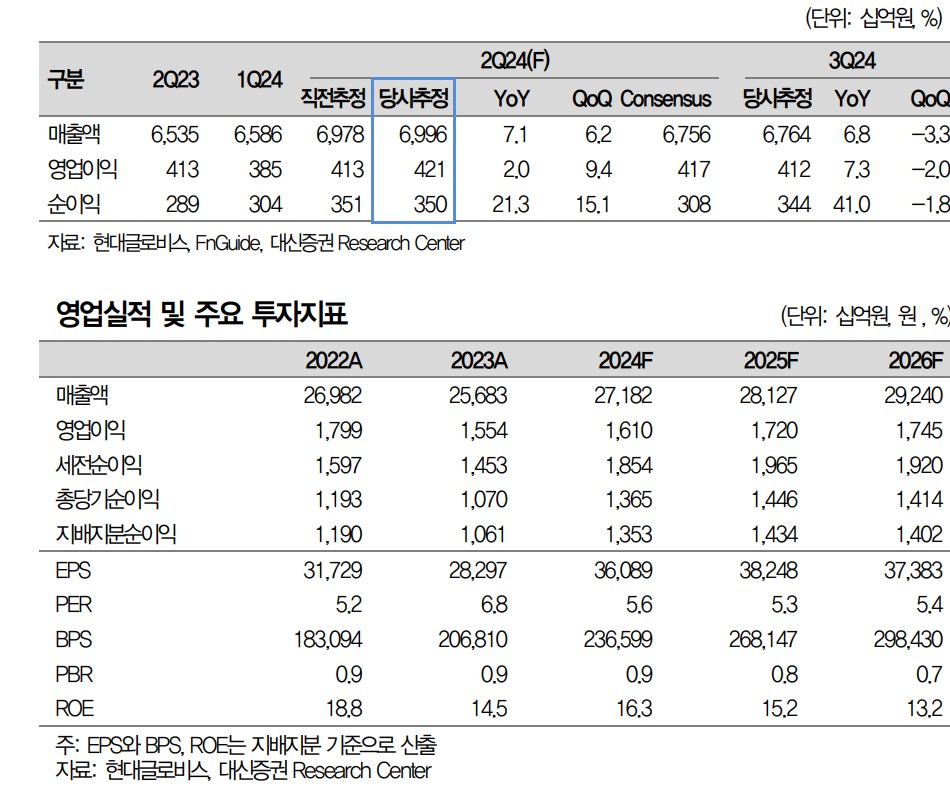

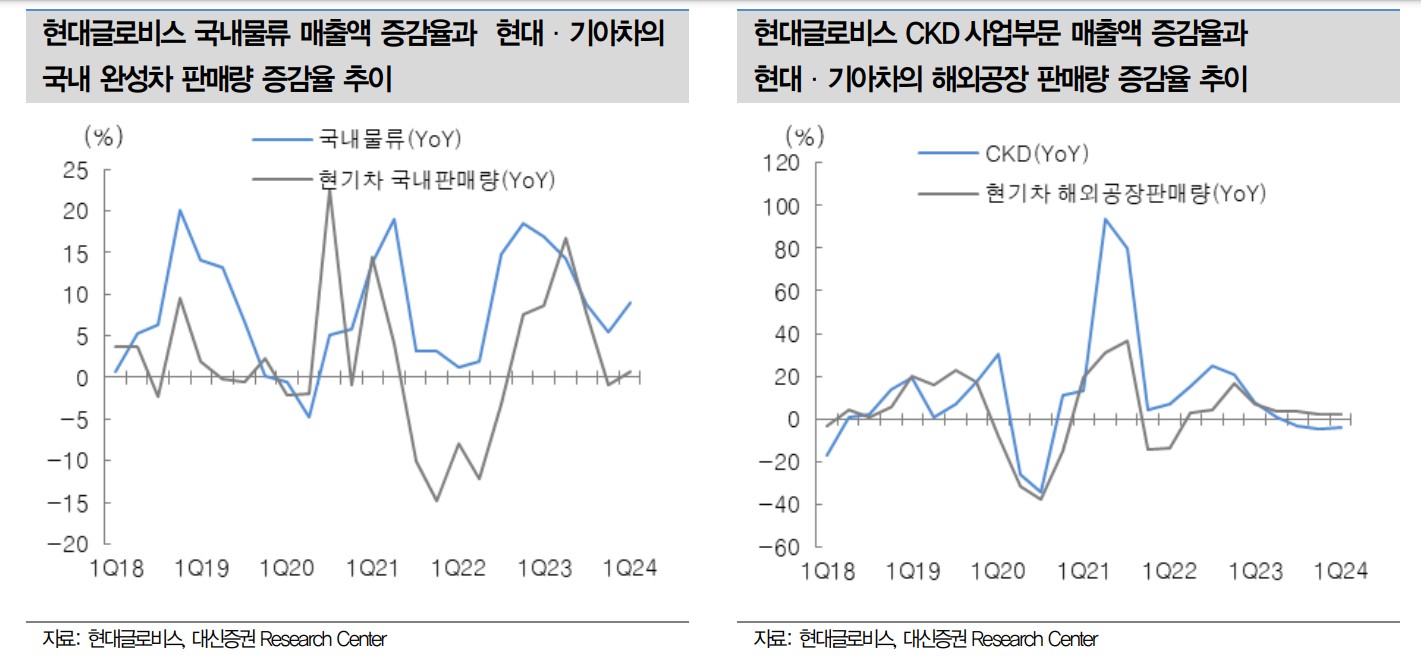

현대글로비스는 전방위적인 물류 서비스와 유통사업을 영위하며, 전 세계 다양한 운송루트에 대한 차별화된 서비스를 제공함. 2분기 실적은 매출액 약 7조원, 영업이익 4,208억원으로 컨센서스를 소폭 상회할 것으로 예상됨. 특히, CKD 부문의 수익성이 개선되고, 컨테이너 운임 상승에 따른 포워딩 매출액 증가가 긍정적인 영향을 미칠 것으로 보임. 6월 28일 예정된 CEO Investor Day에서 중장기 사업 전략 및 재무목표, 주주환원정책 발표가 기대됨. 중장기적으로는 PCC 사업부문에서 용선 인도에 따른 비용 절감과 Capacity 확대, 계약 변경에 따른 운임 상승 등으로 실적 개선이 예상됨.

- 전방위적인 물류 서비스 제공

- CKD 부문의 수익성 개선

- 컨테이너 운임 상승에 따른 매출액 증가

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

현대글로비스 최근 이슈

현대글로비스는 최근 중장기 전략 발표와 함께 다양한 신사업을 추진 중임. 특히 배터리 리사이클링 사업이 에코프로와의 협력으로 구체화될 전망임. 2024년 하반기부터 PCC 사업부문의 용선 인도에 따른 비용 절감과 Capacity 확대가 기대되며, 계약 변경에 따른 운임 상승도 긍정적인 영향을 미칠 것으로 예상됨. 2분기 실적은 매출액 약 7조원, 영업이익 4,208억원으로 컨센서스를 소폭 상회할 것으로 보임. CEO Investor Day를 통해 발표될 중장기 사업 전략과 주주환원정책에 대한 기대감이 커지고 있음.

현대글로비스 분석

현대글로비스는 전방위적인 물류 서비스와 유통사업을 영위하며, 다양한 운송루트에 대한 차별화된 서비스를 제공함. 2024년 매출액은 27,182억원으로 예상되며, 이는 전년 대비 5.8% 증가한 수치임. 현대글로비스는 CKD 부문의 수익성 개선과 컨테이너 운임 상승에 따른 포워딩 매출액 증가로 매출 및 수익성이 개선될 전망임. 또한, 신사업 확대와 주주환원정책 강화로 인해 주가 상승이 기대됨. 향후 현대글로비스의 지속적인 혁신과 사업 다각화가 주가에 긍정적인 영향을 미칠 것으로 예상됨.

- 기술적 분석 내용

- 기본적 분석 내용

- 미래 주가 전망

현대글로비스 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

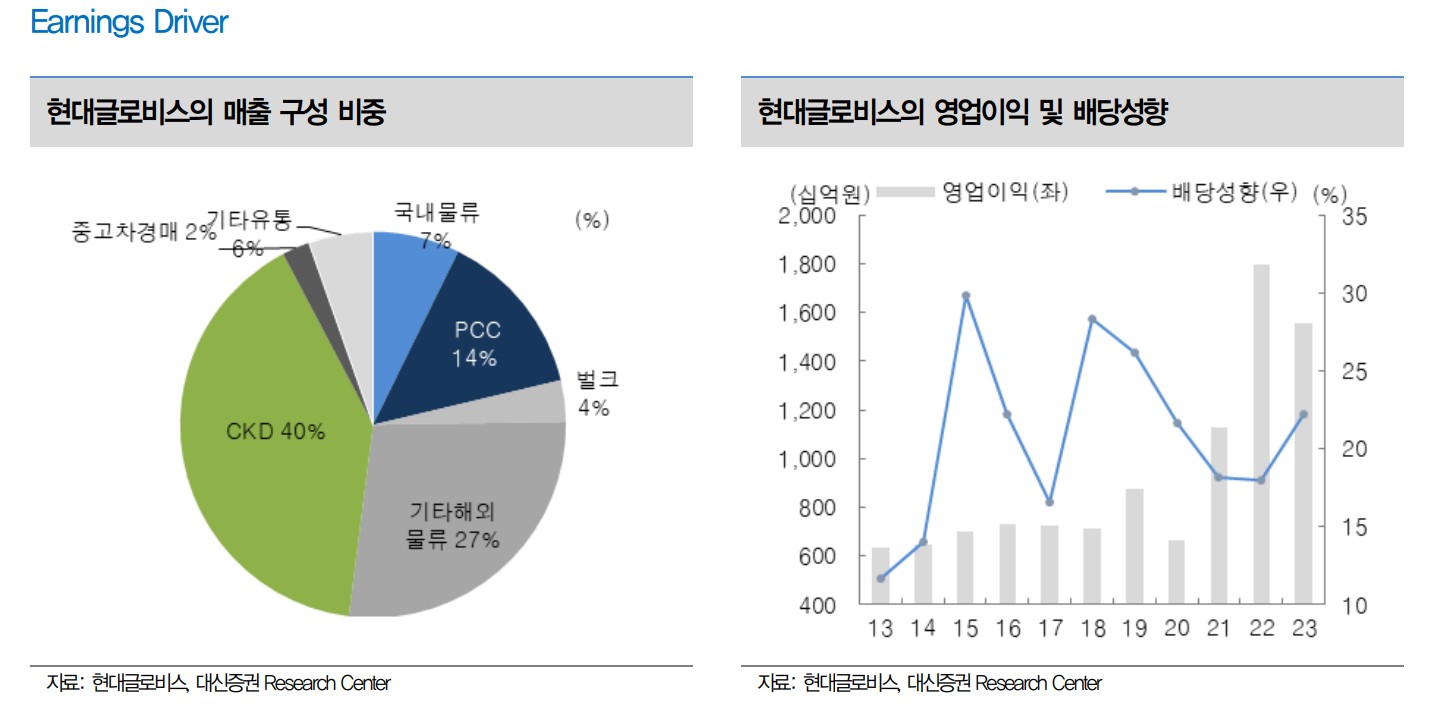

현대글로비스의 재무 상황은 안정적임. 2024년 예상 매출액은 27,182억원으로 전년 대비 5.8% 증가할 것으로 보임. 영업이익은 1,610억원으로, 전년 대비 3.6% 증가할 전망임. 부채비율은 78.0%로 양호한 수준을 유지하고 있으며, 이는 경쟁사 대비 안정적인 재무 구조를 나타냄. 아래 표는 현대글로비스의 주요 재무 지표를 정리한 것임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 26,982 | 25,683 | 27,182 | 7,000 |

| 영업이익 | 1,799 | 1,554 | 1,610 | 421 |

| 부채비율 | 101.7% | 89.2% | 78.0% | --- |

| PER | 5.2 | 6.8 | 5.6 | --- |

현대글로비스 주가 전망

현대글로비스의 주가는 CKD 부문의 수익성 개선과 컨테이너 운임 상승에 따른 포워딩 매출액 증가로 인해 상승세를 이어갈 것으로 전망됨. 2024년 예상 실적을 바탕으로 한 목표 주가는 280,000원으로 설정되어 있으며, 이는 현재 주가 대비 약 30.8%의 상승 여력을 보임. 현대글로비스는 CKD 부문과 신사업 확대를 통해 지속적인 성장세를 보일 것으로 기대됨. 향후 몇 년간 현대글로비스의 주가는 안정적인 상승세를 유지할 것으로 보임. 이는 CKD 부문과 신사업의 지속적인 성장이 주된 요인으로 작용할 것임.

현대글로비스 목표주가

현대글로비스의 목표주가는 280,000원으로 제시됨. 이는 CKD 부문과 신사업의 성장을 반영한 것으로, 향후 주가 상승의 주요 요인이 될 것임. 현대글로비스는 지속적인 혁신과 글로벌 시장에서의 경쟁력 강화를 통해 주가 상승을 견인할 것으로 예상됨.

마무리하며

현대글로비스는 CKD 부문과 신사업 확대를 통해 지속적인 성장세를 보이며, 향후 매출과 수익성이 꾸준히 향상될 것으로 예상됨. 2024년 예상 매출액은 27,182억원, 영업이익은 1,610억원으로 전년 대비 큰 폭의 성장이 기대됨. 현대글로비스는 CKD 부문과 신사업의 수요 증가와 사업 다각화를 통해 경쟁력을 강화하고 있으며, 이는 주가 상승의 주요 요인으로 작용할 것임. 투자자들은 이러한 긍정적인 요소들을 고려하여 투자 결정을 내리는 것이 중요함. 향후 현대글로비스의 주가는 안정적인 상승세를 유지할 것으로 보임.

'한국 주식 정보' 카테고리의 다른 글

| HRS 주가 전망 | 기업분석 | 원자력 + 전기차 관련주에 모두 속해있음. (0) | 2024.06.21 |

|---|---|

| 시프트업 공모주 | 청약일정 | 상장 기업 분석 총 정리 해봄. (1) | 2024.06.20 |

| 휠라홀딩스 주가전망 | 1주일만에 다시 작성하는 최신 리포트 (0) | 2024.06.20 |

| 한화솔루션 주가 전망 | 기업분석 | 제발 가라! 퍼스트 솔라를 따라가자! (0) | 2024.06.20 |

| 카페24 주가 전망 | 기업분석 | 유튜브쇼핑 전용 스토어라고!? 말 다했지 (0) | 2024.06.20 |