지노믹트리(228760)는 혁신적인 체외진단 기술을 보유한 바이오 기업임. 주력 제품인 얼리텍C와 얼리텍B를 통해 대장암과 방광암의 조기진단을 목표로 하고 있음. 최근 실적은 코로나 관련 매출 감소와 대규모 임상 비용 지출로 인해 부진하지만, 향후 임상 결과와 신제품 출시가 기대됨. 본 글은 투자 권유글이 아님. 모든 투자 책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

✅ 모르면 손해인 (지노믹트리) 호재 정보도 알아보시구요.

지노믹트리 특급정보

| 💣 지노믹트리 특급정보 정리 |

지노믹트리는 체외진단 기술을 바탕으로 암 조기진단 제품을 개발하는 기업임. 최근 방광암 진단 제품인 얼리텍B의 임상 결과가 긍정적으로 나왔으며, 민감도 100%, 특이도 91.5%를 기록함. 이는 경쟁사 대비 현저히 높은 수치임. 대장암 진단 제품인 얼리텍C도 2024년 내 최종 임상 결과 발표를 앞두고 있어 향후 매출 증가가 기대됨. 미국과 중국 시장 진출도 진행 중이며, 글로벌 확장을 통해 수익성을 극대화할 계획임.

- 얼리텍B: 방광암 진단 민감도 100%, 특이도 91.5% 기록

- 얼리텍C: 2024년 내 최종 임상 결과 발표 예정

- 글로벌 확장: 미국, 중국 시장 진출 진행 중

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

지노믹트리 최근 이슈

지노믹트리는 최근 방광암 진단 제품인 얼리텍B의 임상 결과가 긍정적으로 나왔음. 민감도 100%, 특이도 91.5%를 기록하여 경쟁사 대비 우수한 성능을 입증함. 또한, 대장암 진단 제품인 얼리텍C의 임상도 순조롭게 진행 중이며, 연내 최종 결과 발표가 예상됨. 이 외에도 미국과 중국 시장 진출을 위한 준비가 활발히 진행되고 있으며, 글로벌 시장에서의 성장 가능성이 높음. 코로나19로 인한 매출 감소를 딛고 새로운 도약을 준비 중임.

지노믹트리 분석

지노믹트리는 체외진단 기술을 바탕으로 암 조기진단 제품을 개발하고 있음. 얼리텍B와 얼리텍C의 임상 결과가 긍정적으로 나와 향후 매출 증가가 기대됨. 또한, 글로벌 시장 진출을 통해 수익성을 극대화할 계획임. 그러나 대규모 임상 비용 지출로 인해 단기 실적은 부진할 것으로 예상됨.

- 기술적 분석 내용: 얼리텍B, 얼리텍C 임상 결과 긍정적

- 기본적 분석 내용: 대규모 임상 비용 지출로 단기 실적 부진

- 미래 주가 전망: 글로벌 시장 진출로 수익성 극대화 기대

지노믹트리 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

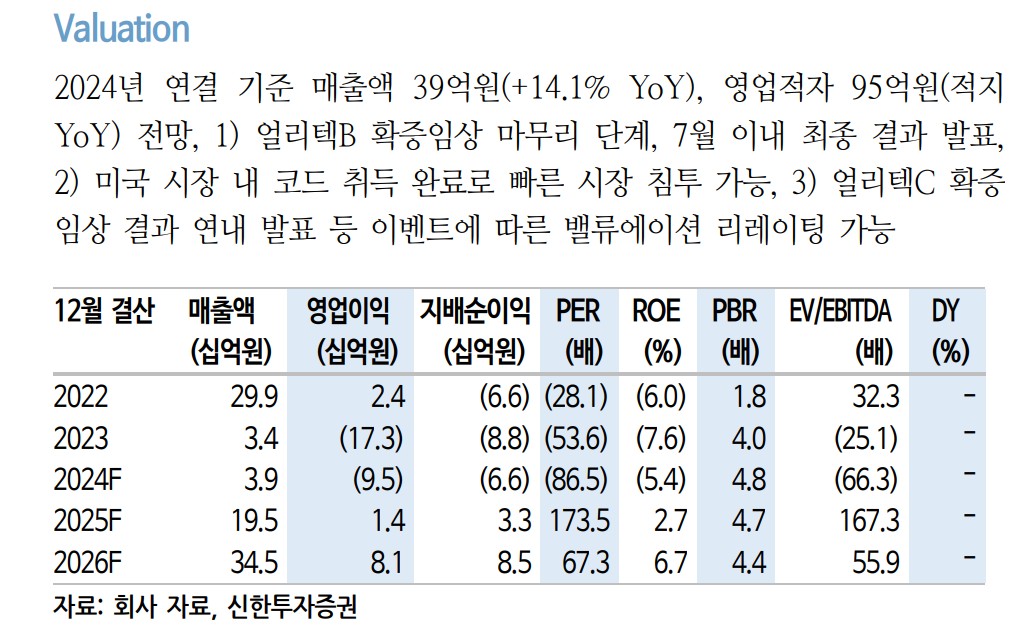

지노믹트리의 매출액과 영업이익은 2024년 1분기에 전년 동기 대비 감소할 것으로 예상됨. 그러나 장기공급계약 기반 보상금 수취와 ESS향 중대형전지 매출 증가로 전분기 대비 수익성은 개선될 전망임. 부채비율은 안정적인 수준을 유지하고 있으며, 전자재료 부문은 계절적 비수기에도 불구하고 성장세를 유지하고 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 | ||

| 매출액 | 5.1 | 29.9 | 3.4 | 3.9 | 19.5 | 34.5 |

| 영업이익 | -9.9 | 2.4 | -17.3 | -9.5 | 1.4 | 8.1 |

| 부채비율 | 51.5% | 6.2% | 6.8% | 6.9% | 11.2% | |

| PER | -29.9배 | -52.1배 | -84.1배 | 168.6배 | 65.4배 |

지노믹트리 주가 전망

지노믹트리는 전기차 배터리와 ESS향 중대형전지 매출 증가로 수익성 개선이 기대됨. 유럽 전기차 수요 둔화와 Rivian 판매 부진이 단기 실적에 부정적 영향을 미치지만, 장기공급계약 기반 보상금 수취와 ESS향 중대형전지 매출 증가로 전반적인 수익성 개선이 예상됨.

지노믹트리 목표주가

지노믹트리의 목표주가는 600,000원으로 제시됨. 이는 전기차 배터리와 ESS향 중대형전지 매출 증가와 장기공급계약 기반 보상금 수취 효과를 반영한 결과임. 향후 전기차 시장의 성장과 함께 추가적인 주가 상승이 기대됨.

마무리하며

지노믹트리는 체외진단 기술을 바탕으로 암 조기진단 제품을 개발하고 있음. 얼리텍B와 얼리텍C의 임상 결과가 긍정적으로 나와 향후 매출 증가가 기대됨. 또한, 글로벌 시장 진출을 통해 수익성을 극대화할 계획임. 그러나 대규모 임상 비용 지출로 인해 단기 실적은 부진할 것으로 예상됨. 투자 시 주의가 필요하며, 모든 투자 책임은 본인에게 있음.

'한국 주식 정보' 카테고리의 다른 글

| DGB금융지주 주가 전망 | 기업분석 | 얘 부진이 좀 오래갈수도..? 이부진 누님..ㅠ? (0) | 2024.06.25 |

|---|---|

| AP시스템 주가 전망 | 목표주가 | 레이저로 쏴라! 가즈아 빵빵빵 (1) | 2024.06.25 |

| 이노진 주가 전망 | 기업분석 | 해외매출이 안 먹히는데 어쩌죠? 형님들? (0) | 2024.06.24 |

| 이노뎁 주가 전망 | 기업분석 | 야너도 AI? 야나두 AI ㅋㅋㅋ 다들 AI관련주여!! (0) | 2024.06.24 |

| 에스피소프트 주가 전망 | 기업분석 | 마이크로소프트 관련주!? MS Copilot! (1) | 2024.06.24 |