삼성SDI는 내가 2차전지주들 추천할 때 가장 TOP Tier 종목으로 추천했던건데 지금은 아님. 지금은 기다려야 함. 더 저렴하게 살 수 있음. 어차피 2차전지는 성장하게 되어 있는데 지금은 섹터 자체가 가라앉고 있기 때문에 안돼!! 사지마 제발!! 지금 반등하는건 속임수야 ㅠㅠ 장기적 추세가 될 수 읍서..!! 이번 글은 투자 권유 글이 아님. 본 분석은 삼성SDI의 최근 실적, 재무 상황, 그리고 주가 전망을 기반으로 작성됨.

저는 슬슬 다 정리하고 아래 종목 매수 중임.😎

🔽🔽🔽

❤️ 모르면 손해인 삼성SDI 호재 정보도 알아보시구요.

삼성SDI 정보

| 💣 삼성SDI 정보 정리 |

삼성SDI는 한국을 대표하는 2차 전지 및 전자재료 제조업체로, 특히 전기차 배터리와 에너지 저장 시스템(ESS) 분야에서 글로벌 리더로 자리매김하고 있음. 2024년 2분기 매출은 5조 원으로 예상되며, 이는 전년 대비 15% 감소, 전분기 대비 3% 감소한 수치임. 영업이익은 2,929억 원으로 전년 대비 35% 감소, 전분기 대비 10% 증가할 것으로 전망됨. 특히 중대형 전지 부문의 매출 감소와 소형 전지 부문의 부진이 실적에 영향을 미쳤음.

- 2023년 매출액 22조 7,083억 원

- 2024년 예상 매출액 21조 5,190억 원

- 2024년 예상 영업이익 1조 2,400억 원

💣 저는 엔비디아, SOXL 차익실현 후 삼성SDI 주식 사 모으고 있음. 판단은 스스로!

✅ 삼성SDI 최근 이슈 아래에서 확인해보세요!

삼성SDI 최근 이슈

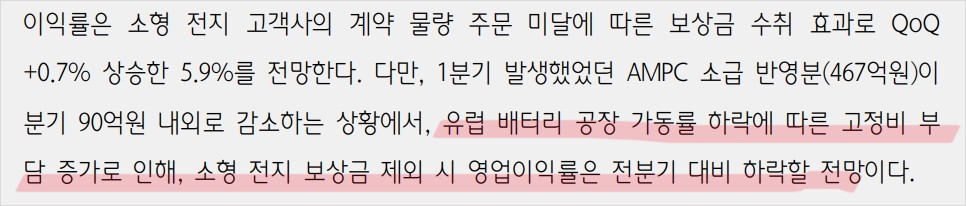

삼성SDI는 최근 유럽 주요 3개국(독일, 영국, 프랑스)의 전기차 판매량 감소로 인해 배터리 신규 주문이 감소했음. 특히, Rivian과 같은 미국 주요 고객사의 판매량 증가에도 불구하고 생산량 감소로 원형 전지 출하가 부진했음. 이로 인해 2분기 매출은 전분기 대비 감소하였고, 영업이익률은 소형 전지 고객사의 계약 물량 주문 미달에 따른 보상금 수취 효과로 소폭 상승할 것으로 전망됨. 그러나 유럽 배터리 공장의 가동률 하락과 고정비 부담 증가로 인해 전반적인 수익성은 악화될 것으로 보임.

삼성SDI 분석

삼성SDI는 전기차 배터리와 에너지 저장 시스템 부문에서 강력한 시장 지위를 유지하고 있음. 그러나 유럽과 미국의 정책 변화에 따라 2025-2026년 실적 추정치에 하향 조정 리스크가 존재함. 전기차 배터리 수요는 꾸준히 증가할 것으로 예상되지만, 정책 변화로 인해 고객사의 전동화 계획 조정 가능성이 있음. 이에 따라 보수적인 접근이 필요함.

- 기술적 분석: 주가 상승세 둔화 가능성

- 기본적 분석: 매출 및 영업이익 성장 둔화 예상

- 미래 주가 전망: 정책 변화로 인한 불확실성 존재

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

삼성SDI 재무 상황

삼성SDI의 재무 상황은 전반적으로 양호함. 2023년 매출액은 22조 7,083억 원, 영업이익은 1조 6,334억 원을 기록함. 2024년 매출액은 21조 5,190억 원으로 예상되며, 영업이익은 1조 2,400억 원으로 전망됨. 부채비율은 70.99%에서 82.56%로 증가할 것으로 보임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 20,124.1 | 22,708.3 | 21,519.0 | 23,489.8 |

| 영업이익 | 1,808.0 | 1,633.4 | 1,240.0 | 1,899.5 |

| 부채비율 | 75.74% | 70.99% | 82.56% | 93.23% |

| PER | 21.31 | 16.53 | 22.79 | 20.96 |

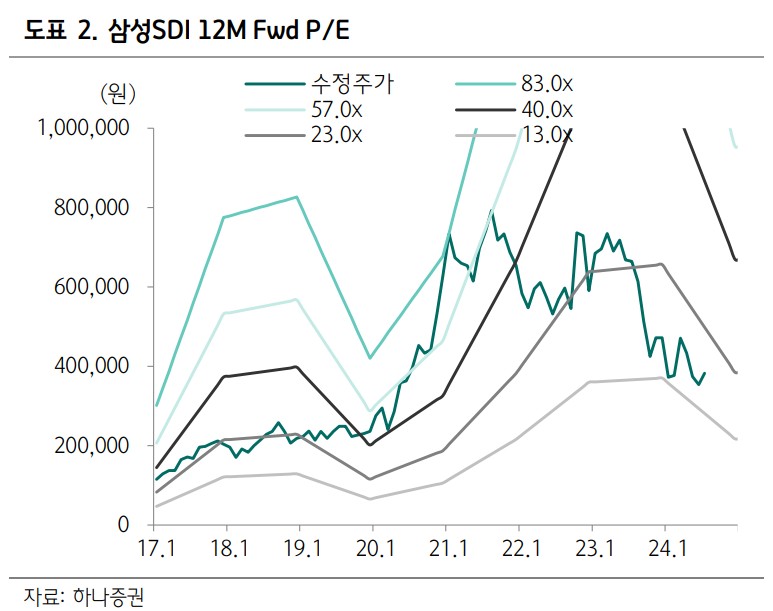

삼성SDI 주가 전망

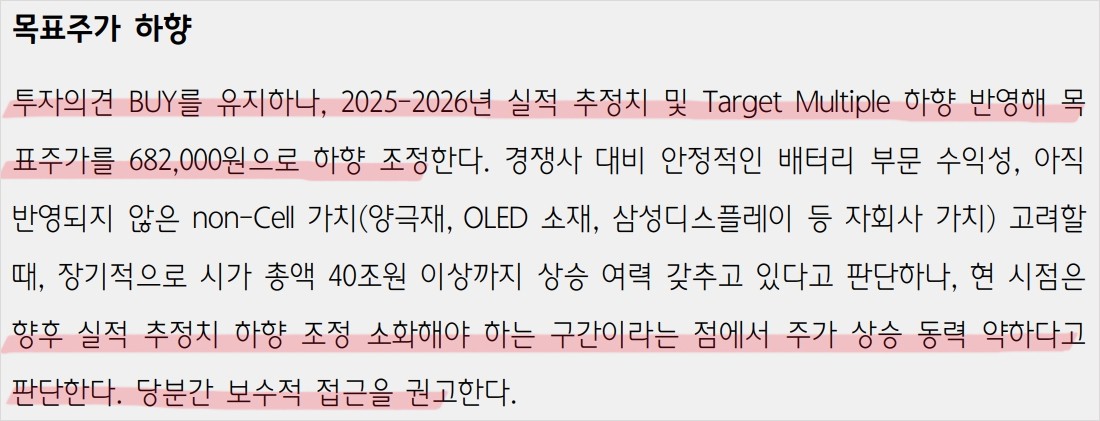

삼성SDI의 주가는 향후 긍정적인 흐름을 보일 것으로 예상되나, 유럽과 미국의 정책 변화로 인해 변동성이 클 것으로 보임. 다양한 전기차 배터리와 ESS 수요 증가에도 불구하고, 정책 리스크로 인해 주가 상승 동력은 제한적일 수 있음. 목표 주가는 682,000원으로 하향 조정됨.

삼성SDI 목표 주가

삼성SDI의 목표 주가는 682,000원으로 설정됨. 이는 현재 주가 대비 78.4%의 상승 여력을 나타냄. 근데 목표주가랑 너무 다르잖아요? 이 목표주가는 걍 체면치레라고 생각해면 되는 거임. ㅠㅠ 나~ 중에 2차전지섹터가 진짜 더 폭락하면 담으세요!!

마무리하며

삼성SDI의 실적과 재무 상황은 꾸준히 개선되고 있으며, 다양한 전기차 배터리와 ESS 수요 증가로 인해 장기적으로 긍정적인 성장이 예상됨. 그러나 유럽과 미국의 정책 변화로 인한 리스크를 고려해 보수적인 접근이 필요함.

삼성SDI FAQ

Q. 삼성SDI의 최근 주요 이슈는?

A. 삼성SDI는 유럽 전기차 판매량 감소로 인해 배터리 신규 주문이 감소했으며, 이는 2분기 실적에 부정적인 영향을 미쳤음.

Q. 삼성SDI의 재무 상황은 어떤가?

A. 삼성SDI의 재무 상황은 전반적으로 양호하며, 매출액과 영업이익 모두 꾸준한 성장세를 보이고 있음.

Q. 삼성SDI의 주가 전망은?

A. 삼성SDI의 주가는 향후 긍정적인 흐름을 보일 것으로 예상되나, 유럽과 미국의 정책 변화로 인해 변동성이 클 것으로 보임.

'한국 주식 정보' 카테고리의 다른 글

| 삼성중공업 | 주가 전망 | 목표주가 | 기업분석 | 삼성의 이름을 달고 있는 조선사! (0) | 2024.07.11 |

|---|---|

| 삼성생명 주가 전망 | 목표주가 | 기업분석 | ETF로 사는게 좋을수도 있어요 (0) | 2024.07.11 |

| 리노공업 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 한 방이 필요해! (0) | 2024.07.11 |

| 대웅제약 주가 전망 | 목표주가 | 기업분석 | 미국을 점령하자!! 가즈아 대한의 대웅이여!! (0) | 2024.07.11 |

| 강원랜드 주가 전망 | 목표주가 | 기업분석 | 얘는 쫌.. 음.. 굳이 사야해..? (0) | 2024.07.11 |