본 글은 투자 권유글이 아님. 모든 투자책임은 본인에게 있음. 삼성E&A는 글로벌 EPC(Engineering, Procurement, Construction) 전문기업으로, 오일&가스, 정유, 석유화학 등을 포함하는 화공 부문과 산업설비, 환경, 바이오, 발전 등을 포함하는 비화공 부문으로 나뉨. 최근 삼성E&A는 안정적인 외형 유지와 수주 실적에 주목할 필요가 있음. 이 글에서는 삼성E&A의 최근 실적, 이슈, 재무 상황, 주가 전망을 종합적으로 분석함.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

❤️ 모르면 손해인 (삼성E&A) 호재 정보도 알아보시구요.

삼성E&A 특급정보

| 💣 삼성E&A 특급정보 정리 |

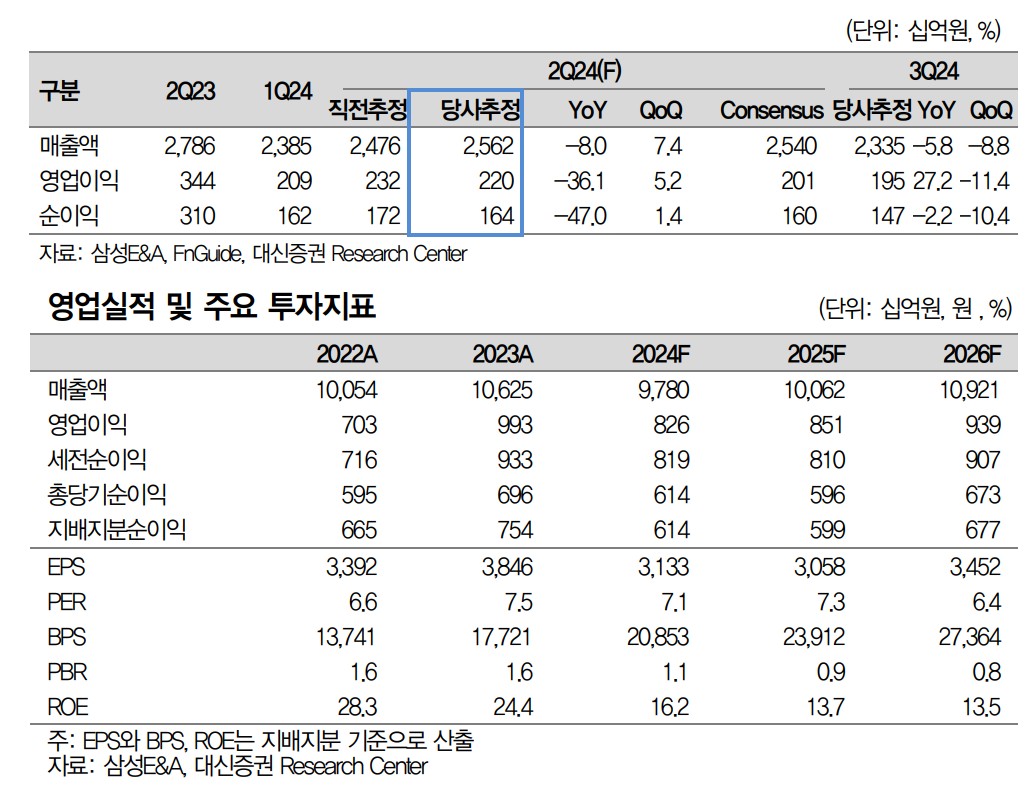

삼성E&A의 2분기 연결 영업이익은 2,202억원으로 예상됨. 이는 전년 동기 대비 36.1% 감소한 수치임. 높은 기저 대비 이익 감소가 나타났으나, 안정적인 외형 유지와 수주 실적에 주목할 필요가 있음. 하반기 추가 수주 확보가 기대됨.

- 2Q24 연결 영업이익 2,202억원 전망, 전년 대비 36.1% 감소

- 안정적인 외형 유지와 수주 실적 주목

- 하반기 추가 수주 확보 기대

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

삼성E&A 최근 이슈

삼성E&A는 최근 다양한 신규 수주와 안정적인 실적을 이어가고 있음. 2분기 매출액은 2.6조원으로 예상되며, 이는 전년 동기 대비 8.0% 감소한 수치임. 하지만 신규 수주로 인해 하반기 실적 개선이 기대됨. 특히, 사우디와 인도네시아에서의 대형 프로젝트 수주가 주목됨.

삼성E&A 분석

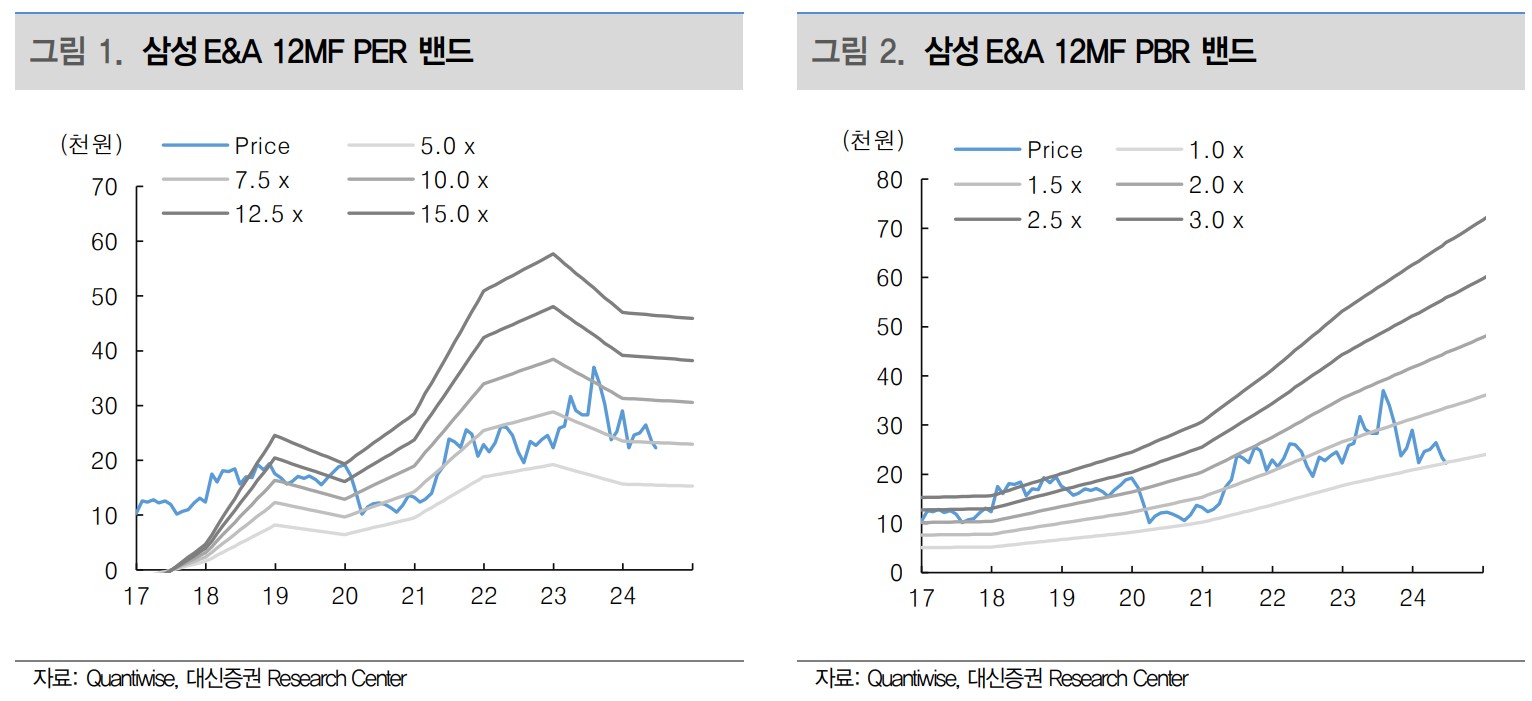

삼성E&A의 종합적인 분석 결과, 안정적인 외형 유지와 수주 실적에서 강점을 보임. 최근 주가 약세에도 불구하고, 하반기 추가 수주와 실적 개선이 기대됨. 재무 구조는 견고하며, 향후 성장 가능성도 높음.

- 기술적 분석 내용

- 기본적 분석 내용

- 미래 주가 전망

삼성E&A 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

삼성E&A의 재무 상황은 비교적 안정적임. 매출액과 영업이익은 경쟁사에 비해 높은 수준을 유지하고 있으며, 부채비율은 200% 기준으로 양호함. 다음 표는 최근 3년간의 주요 재무 데이터를 정리한 것임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 10,054 | 10,625 | 9,780 | 2,562 |

| 영업이익 | 703 | 993 | 826 | 220 |

| 부채비율 | 204.6% | 136.5% | 111.3% | 95.3% |

| PER | 6.6 | 7.5 | 7.1 | 7.3 |

삼성E&A 주가 전망

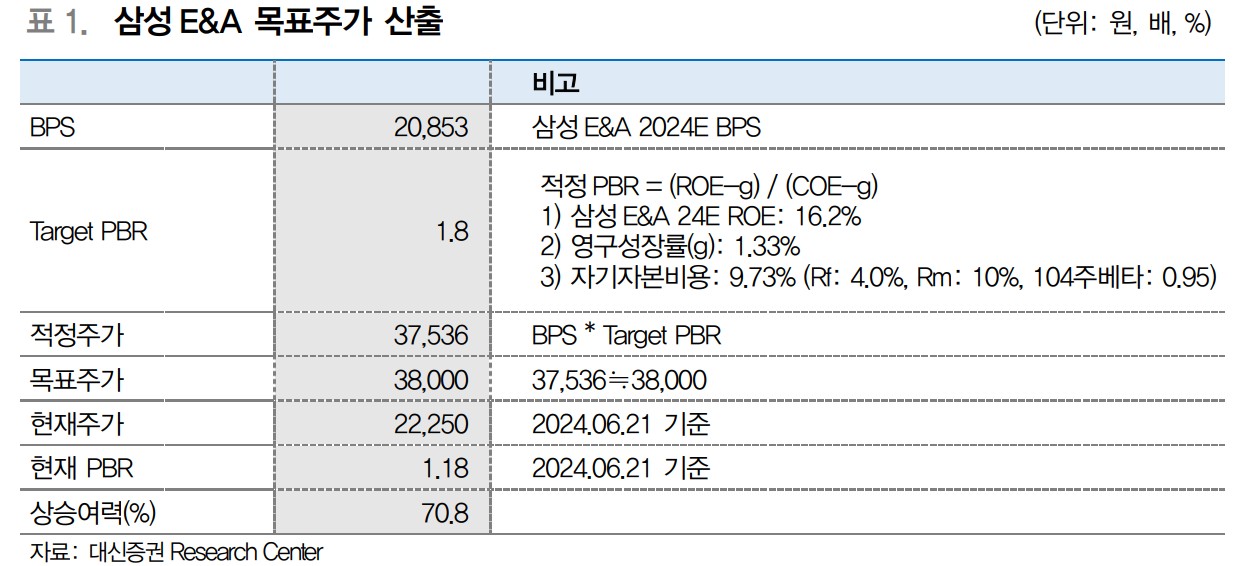

삼성E&A의 주가는 단기적으로 변동성이 예상되지만, 장기적으로는 안정적인 상승세를 보일 것으로 전망됨. 이는 안정적인 외형 유지와 신규 수주로 인한 실적 개선 기대에 기인함. 현재 목표주가는 38,000원으로 설정됨.

삼성E&A 목표주가

삼성E&A의 목표주가는 38,000원으로 설정되었으며, 이는 현재 주가 대비 약 70.8% 상승 여력이 있음. 이는 신규 수주와 실적 개선 기대에 근거함.

마무리하며

삼성E&A는 안정적인 외형 유지와 수주 실적에서 강점을 보이며, 최근 주가 약세에도 불구하고 하반기 추가 수주와 실적 개선이 기대됨. 투자에 있어서는 이러한 점을 고려하여 신중한 접근이 필요함.

'한국 주식 정보' 카테고리의 다른 글

| 셀바이오휴먼텍 주가 전망 | 기업분석 | 목표주가 | 마스크팩으로 여기까지 왔어!! (0) | 2024.06.25 |

|---|---|

| 신세계인터내셔날 주가 전망 | 기업분석 | 목표주가 | 용진이형 믿고 가는거야!! (0) | 2024.06.25 |

| 래몽래인 주가 전망 | 기업분석 | 내가 떡상할 상인가? 이정재 관련주 (0) | 2024.06.25 |

| 넥스트칩 주가 전망 | 기업분석 | 목표주가 | 언제쯤이면 흑자가 될까나 (0) | 2024.06.25 |

| 고려아연 주가 전망 | 기업분석 | 같은 고려인데 고려제약하고는 다르네 (0) | 2024.06.25 |