보광산업은 시멘트 기업이라고 알려져있는데 사실 시멘트 말고 다른것들도 꽤 함. 근데 이 형님의 본거지인 대구가 최근 부동산 가격이 폭망하지 않음? 대구의 건설경기가 참.. 그래서 보광산업 주가도 지금 참.. 그렇죠? 투자할 때 잘 판단하시고 하시면 좋겠습니다. 흠흠~_~ 본 글은 투자 권유글이 아님. 증권사 리포트를 바탕으로 작성됨.

저는 슬슬 다 정리하고 아래 종목 매수중입니다.😎

🔽🔽🔽

❤️ 모르면 손해인 보광산업 호재 정보도 알아보시구요.

목차

보광산업 정보

| 💣 보광산업 정보 정리 |

보광산업은 2004년에 설립된 대구경북지역 최대 규모 골재생산 기업임. 주요 사업은 골재, 아스콘, 레미콘사업으로, 경북 군위군에 13만평 규모 채석단지를 보유하고 있음. 생산된 골재를 자체 원료로 활용하여 원가경쟁력을 확보함. 2023년 기준 레미콘 55.0%, 골재 33.4%, 아스콘 11.6%의 매출 비중을 보임. TK신공항 개발 수혜로 2029년까지 긍정적 전망을 가짐. 대구지역 주택건설 경기 침체로 2024년 실적은 감소 예상됨.

- 골재, 아스콘, 레미콘 수직계열화 사업 구조

- 레미콘사업의 높은 수익성

- TK신공항 개발 수혜 전망

💣 저는 엔비디아, SOXL 차익실현 후 아래 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 보광산업 최근 이슈 아래에서 확인해보세요!

보광산업 최근 이슈

최근 보광산업은 대구경북지역의 주택건설 경기 침체로 인해 2024년 외형 및 영업이익 동반 감소가 예상됨. 하지만 2025년부터 TK신공항 건설이 본격화되면 이에 따른 수혜가 클 것으로 전망됨. TK신공항 특별법이 2023년 4월 국회를 통과했으며, 이에 따라 대구경북지역에서 약 60~100조원의 토목건설사업이 기대됨. 특히, 2029년까지 신공항 개발 수혜가 예상되며, 이는 골재, 아스콘, 레미콘 수요를 크게 증가시킬 것임.

보광산업 분석

보광산업은 골재, 아스콘, 레미콘을 모두 아우르는 수직계열화 사업구조로 원가경쟁력을 확보함. 특히 레미콘사업부는 연평균 21.2%의 매출 성장률과 24.9%의 영업이익률을 기록하며 높은 수익성을 자랑함. 경북 군위군에 위치한 채석단지를 통해 안정적인 원료 공급이 가능. 2025년부터 본격적인 실적 회복이 기대되며, TK신공항 개발 수혜가 예상됨.

- 골재, 아스콘, 레미콘 수직계열화 사업구조

- 높은 원가경쟁력 및 수익성

- TK신공항 개발로 인한 장기적 성장 가능성

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

보광산업 재무 상황

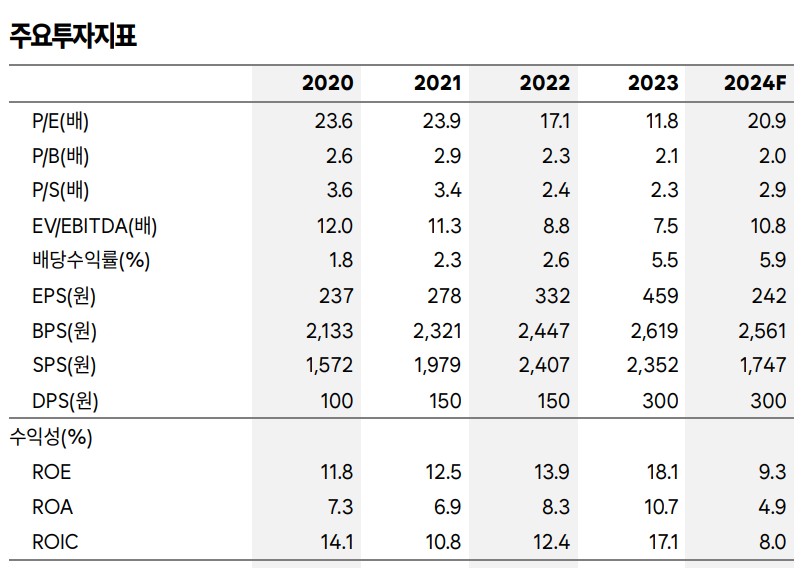

보광산업의 재무 상황은 안정적임. 2023년 매출액은 855억원으로 전년대비 소폭 감소했으나, 영업이익은 189억원으로 23.0% 증가하며 역대 최대치를 기록함. 영업이익률은 22.1%로 전년대비 4.5%p 상승. 레미콘사업부의 영업이익률은 32.6%로 매우 높은 수익성을 보임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 719 | 875 | 855 | 153 |

| 영업이익 | 132 | 154 | 189 | 19 |

| 부채비율 | 157.57% | 146.31% | 142.73% | 139.23% |

| PER | 23.9 | 17.1 | 11.8 | 20.9 |

보광산업 주가 전망

보광산업의 주가는 향후 TK신공항 개발 수혜로 인해 상승할 가능성이 큼. 2025년부터 본격적인 건설투자가 시작되면 수요 증가로 인한 실적 개선이 예상됨. 단기적으로는 대구경북지역 주택건설 경기 침체로 어려움이 있을 수 있으나, 장기적으로는 긍정적인 전망이 우세함.

보광산업 목표주가

보광산업의 12개월 목표주가는 7,000원으로 설정됨. 이는 현재 주가 대비 상당한 상승 여력을 의미함. 개인적으로도 7,000원 이상을 목표로 삼아볼 만함.

마무리하며

보광산업은 골재, 아스콘, 레미콘을 모두 아우르는 수직계열화 사업구조로 원가경쟁력을 확보하고 있음. 대구경북지역 주택건설 경기 침체로 단기적 어려움이 예상되지만, TK신공항 개발로 인한 장기적 성장 가능성은 매우 긍정적임. 2025년부터 본격적인 실적 회복이 기대되며, 주가 상승도 예상됨.

보광산업 FAQ

Q. 보광산업의 현재 주가가 상승할 가능성은?

A. 보광산업은 TK신공항 개발 수혜로 인해 향후 주가 상승 가능성이 큼. 2025년부터 본격적인 건설투자가 시작되면 실적 개선이 기대됨.

Q. 보광산업의 배당 수익률은 어느 정도인가?

A. 보광산업의 배당 수익률은 2023년 기준 5.9%로 높은 편임.

Q. 보광산업의 12개월 목표주가는 얼마인가?

A. 보광산업의 12개월 목표주가는 7,000원으로 설정됨.

'한국 주식 정보' 카테고리의 다른 글

| 애경산업 주가 전망 | 목표주가 | 기업분석 | 나도 미국으로 간다! 기대해! (0) | 2024.07.16 |

|---|---|

| 삼성물산 주가 전망 | 목표주가 | 기업분석 | 삼성의 대장님 나가신다 길을 비켜라 (0) | 2024.07.16 |

| 디케이티 주가 전망 | 목표주가 | 기업분석 | 다 잘 될거라고 믿어요 (0) | 2024.07.16 |

| 두산테스나 주가 전망 | 목표주가 | 기업분석 | 두산만 아니라면 참 좋을텐데 (0) | 2024.07.16 |

| 더블유게임즈 주가 전망 | 목표주가 | 기업분석 | 괜찮아 다 잘 될거야 (0) | 2024.07.16 |