최근 라온시큐어의 실적이 좋아지고 있는데 이는 정부수주에 의한 것이라 한계가 분명함. 주가는 성장성이 있어야 오르는건데 단기적 실적 상승만 가지고 어디까지 오를 수 있을까? 장기적 시점으로 보는게 가능할까 라는 의문이 드는건 사실임. 본 글은 투자 권유글이 아님. 증권사 리포트를 바탕으로 작성되었음.

최근 외국인 투자자의 돈이 아래 기업으로 몰리고 있습니다. 제가 발견했으니 참고해주세요.

🔽🔽🔽

✅ 제가 첨부하는 라온시큐어 정보

라온시큐어 정보 정리

| 💣 라온시큐어 정보 정리 |

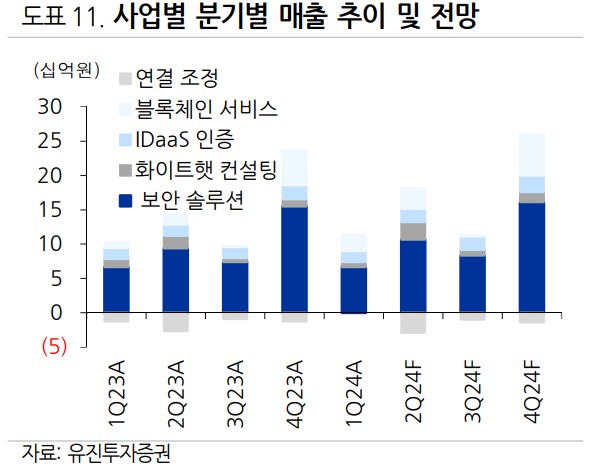

라온시큐어는 정보보안 산업을 선도하는 기업으로, 모바일 주민등록증 구축 사업과 해외 디지털 ID 수주를 기대하고 있음. 2024년 2분기 매출액은 152억 원, 영업이익은 16억 원으로 전망됨. 특히, 디지털 인증서비스 매출이 2027년에 282억 원으로 연평균 72% 성장할 것으로 기대됨. 국내에서 모바일 주민등록증 발급 시스템 구축 사업을 진행 중이며, 인도네시아와 코스타리카 등 해외 디지털 ID 구축 사업도 추진하고 있음. 현재 주가는 예상실적 기준 PER 21.1배로, 국내 동종업체 평균 대비 할인 거래 중임.

- 2분기 매출액 152억 원, 영업이익 16억 원 전망

- 디지털 인증서비스 매출 2027년까지 연평균 72% 성장 예상

- 해외 디지털 ID 구축 사업 추진

✅ 저는 최소 2배 오를 기업 매수 중입니다. 참고만 해주세요.

✅ 라온시큐어 최근 이슈 아래에서 확인해보세요!

라온시큐어 최근 이슈

라온시큐어는 2024년 하반기 국내 모바일 주민등록증 발급 시스템 구축 사업을 추진하고 있으며, 해외 디지털 ID 구축 사업도 활발히 진행 중임. 인도네시아와 코스타리카를 포함한 24개국에서 디지털 ID 구축 설명회를 진행하고 있으며, 인도네시아에서는 올해 디지털 ID PoC 단계를 추진할 예정임. 이로 인해 국내외 디지털 인증 시장에서의 점유율이 크게 확대될 것으로 기대됨. 또한, 옴니원 CX 검증을 위한 구독형 서비스 이용 증가로 관련 수익이 크게 증가할 것으로 예상됨.

✅ 2024년 11월 트럼프 당선이 확실시되고 있습니다. 관련주도 확인해보세요.

라온시큐어 분석

라온시큐어는 정보보안 및 인증 플랫폼 기업으로, 다양한 솔루션과 서비스를 제공하고 있음. 특히, FIDO 기반 생체 인증 플랫폼 '원패스'와 통합 모바일 관리 플랫폼 '원가드', 통합계정 권한 관리 플랫폼 '터치엔 와이즈억세스' 등을 중심으로 시장을 선도하고 있음. 라온시큐어는 최근 모바일 주민등록증 구축 사업과 해외 디지털 ID 구축 사업을 통해 매출 성장과 수익성 개선을 기대하고 있음. 국내외 디지털 인증 시장에서의 점유율 확대와 지속적인 기술 개발을 통해 장기적인 성장이 예상됨.

- 기술적 분석: 디지털 ID 구축 사업 확대

- 기본적 분석: 안정적인 매출 성장과 수익성 개선

- 미래 주가 전망: 하반기 실적 개선과 함께 주가 상승 가능성

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

라온시큐어 재무 상황

라온시큐어의 재무 상황은 안정적임. 2024년 예상 매출액은 61.5억 원, 영업이익은 2.6억 원으로 전망됨. 이는 전년 대비 각각 18.6%와 흑전한 수치임. 라온시큐어는 다양한 디지털 ID 구축 사업과 통합 인증 솔루션 제공을 통해 매출과 이익을 지속적으로 성장시키고 있음. 현재 주가는 예상실적 기준 PER 21.1배로, 국내 동종업체 평균 대비 할인 거래 중임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 46.8억 | 51.8억 | 61.5억 | - |

| 영업이익 | 4.3억 | -1.7억 | 2.6억 | - |

| 부채비율 | 40.7% | 37.5% | 40.1% | - |

| PER | 12.2배 | 33.2배 | 21.1배 | - |

라온시큐어 주가 전망

라온시큐어의 주가는 2024년 하반기에도 안정적인 실적과 함께 상승할 가능성이 큼. 특히, 국내외 디지털 ID 구축 사업과 옴니원 CX 검증을 위한 구독형 서비스 이용 증가로 주가 모멘텀이 강하게 작용할 전망임. 현재 주가는 2,285원이며, 목표 주가는 3,000원으로 설정됨. 이는 약 31.4%의 상승 여력을 나타내며, 라온시큐어의 다양한 사업 확장과 실적 개선을 반영한 것임.

라온시큐어 목표주가

라온시큐어의 목표 주가는 3,000원으로 설정됨. 이는 국내외 디지털 ID 구축 사업 확대와 옴니원 CX 검증을 위한 구독형 서비스 이용 증가를 반영한 것임. 따라서, 투자자들은 라온시큐어의 주가 상승 가능성에 주목할 필요가 있음.

마무리하며

라온시큐어는 정보보안 산업의 선도 기업으로, 국내외 디지털 ID 구축 사업과 옴니원 CX 검증을 위한 구독형 서비스 이용 증가를 통해 매출과 이익을 지속적으로 성장시키고 있음. 현재 주가는 예상실적 기준 PER 21.1배로, 국내 동종업체 평균 대비 할인 거래 중임. 따라서, 투자자들은 라온시큐어의 주가 상승 가능성에 주목할 필요가 있음.

'한국 주식 정보' 카테고리의 다른 글

| 슈프리마 주가 전망 | 목표주가 | 기업분석 | 주주환원책만 나오면 만사형통일텐데 (0) | 2024.07.17 |

|---|---|

| 삼성화재 주가 전망 | 목표주가 | 기업분석 | 삼성이라는 이름에 걸맞다 (0) | 2024.07.17 |

| 덕산네오룩스 주가 전망 | 목표주가 | 기업분석 | 다 좋은 시기가 오는데 주가는!? (0) | 2024.07.17 |

| 덴티움 주가 전망 | 목표주가 | 기업분석 | 러시아 전쟁이 문제긴 합니다 (0) | 2024.07.17 |

| 더존비즈온 주가 전망 | 목표주가 | 기업분석 | 떡상할줄 알았다 내가!! 간다! (0) | 2024.07.17 |